Kịch bản sụp đổ hoàn chỉnh của cổ phiếu lưu trữ Mỹ! Ai mới thực sự là vua trú ẩn an toàn?

Đợt phục hồi của S&P 500 vào chiều nay, theo tôi nghiêng về nhận định đây là lực mua cơ học do điều chỉnh vị thế quyền chọn 0DTE (quyền chọn hết hạn trong ngày), thay vì dòng tiền đột ngột chuyển sang bên mua trên diện rộng.

Sáng nay có khá nhiều người mua Put để phòng ngừa rủi ro, nhưng cuối cùng chỉ số không thể giảm sâu, buộc họ phải đóng vị thế chịu lỗ. Các nhà tạo lập thị trường bị ép điều chỉnh vị thế ngược lại, vào cuối phiên lại bơm một lượng lực mua vào thị trường, kéo chỉ số tăng trở lại.

Lý do vì sao dòng tiền bắt đầu đánh giá lại Apple

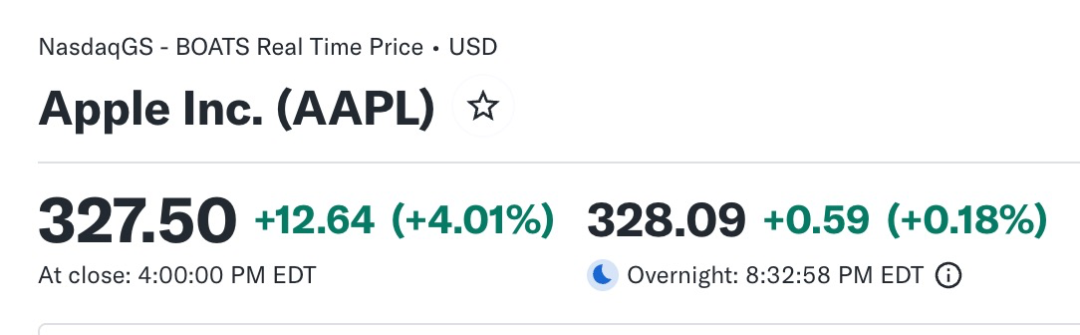

Apple hôm nay tăng mạnh 4,01%, đóng cửa ở 327,50 đô la, lập đỉnh lịch sử mới.

Trong vài tuần qua đang diễn ra một sự xoay vòng dòng tiền khá rõ rệt: nhóm server AI, lưu trữ và một số cổ phiếu phần mềm định giá cao biến động mạnh, trong khi Apple liên tục được dòng tiền lớn hấp thụ. Riêng ngày thứ Tư, Apple đã trở thành một trong những trụ cột quan trọng nhất của chỉ số.

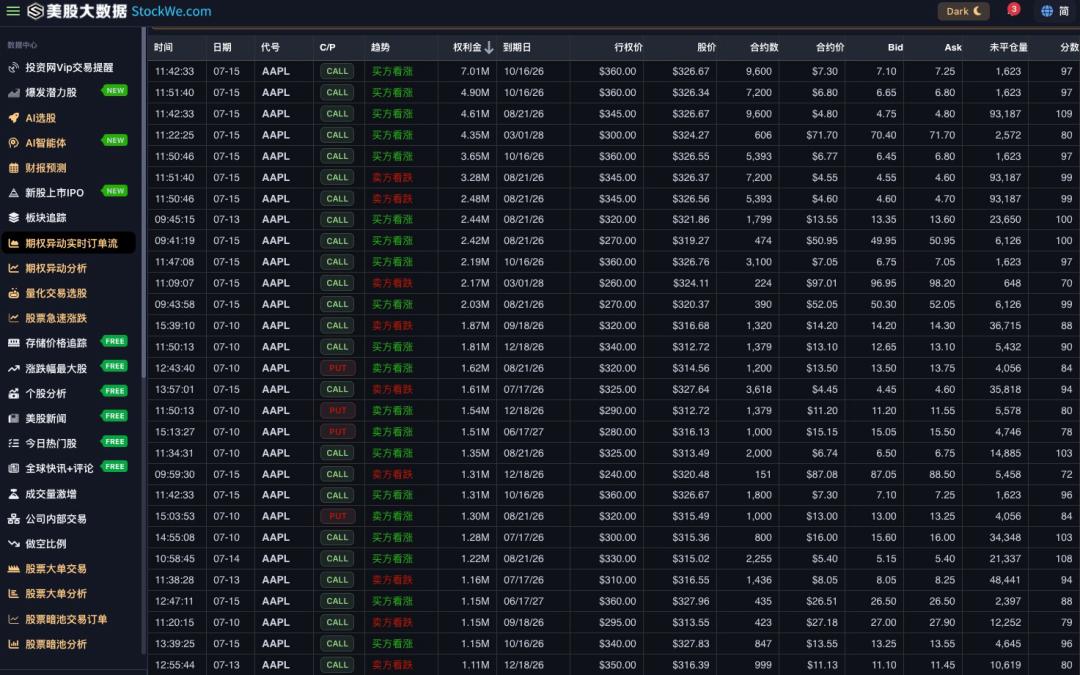

Theo theo dõi từ dữ liệu lớn từ StockWe.com của Mỹ, dòng tiền tổ chức chảy vào Apple gần đây rất rõ rệt.

Ngày 10/7, Apple có giá trị mua vào trên sàn giao dịch tối đạt 1,303 tỷ USD, bán ra chỉ 21,88 triệu USD, tỷ lệ giá trị mua/bán tới 59,56 lần, ròng một ngày khoảng 1,281 tỷ USD;

Ngày 14 và 15/7 tiếp tục lần lượt ghi nhận lượng mua ròng khoảng 372 triệu và 308 triệu USD;

Trước đó ngày 26/6 từng xuất hiện đỉnh mua vào bất thường gần 19,3 tỷ USD.

Nói cách khác, đợt tăng này của Apple không chỉ là nhỏ lẻ mua đuổi hay tin tức ngắn hạn kích thích, mà dòng tiền lớn của các tổ chức đã liên tục hấp thụ tại các sàn giao dịch tối.

Chúng tôi cho rằng, đây là động thái của tổ chức trong quá trình luân chuyển phòng thủ nội bộ nhóm cổ phiếu công nghệ: không muốn rút hoàn toàn khỏi nhóm tech, nhưng cũng muốn giảm rủi ro biến động của các tài sản AI định giá cao, nên đã chuyển một phần vị thế sang Apple.

Một số nhà phân tích gọi Apple là "Trái phiếu Kho bạc mới trong ngành công nghệ", lời nhận xét tuy hơi cường điệu, nhưng tôi nghĩ logic dòng tiền này là có thật. Mỗi năm Apple vẫn tạo ra dòng tiền hoạt động quy mô hàng trăm tỷ đô la, tháng 4 năm nay Hội đồng quản trị còn phê duyệt thêm hạn mức mua lại cổ phiếu 100 tỷ USD.

Đối với các quỹ lớn, điều này có nghĩa công ty sở hữu sức mạnh mua lại ổn định, dòng tiền mạnh mẽ và bảng cân đối tài sản vượt trội, nên khi thị trường không rõ xu hướng, đây sẽ là nơi trú ẩn an toàn hơn nhiều công ty AI có chi phí đầu tư cao.

Chất xúc tác trực tiếp nhất cho đà tăng của Apple hôm nay đến từ Trung Quốc.

Theo báo cáo, Apple Intelligence đã hoàn thành đăng ký kiểm duyệt tại Trung Quốc, đồng thời Apple hợp tác với Alibaba và Baidu, trong đó Qwen sẽ được tích hợp vào thiết bị và hệ thống của Apple tại thị trường Trung Quốc.

Trở ngại AI lớn nhất của Apple tại Trung Quốc trước đây, đang dần chuyển từ vấn đề kiểm duyệt sang vấn đề triển khai sản phẩm cụ thể.

Giá trị thương mại của phương án này trên thực tế rất rõ ràng. Apple không cần phải huấn luyện lại một bộ mô hình lớn hoàn chỉnh dành riêng cho thị trường Trung Quốc, cũng không cần sao chép toàn bộ hạ tầng AI của thị trường Mỹ. Kết nối trực tiếp với những mô hình đã hoàn thiện và thích ứng tại địa phương sẽ giải quyết cùng lúc các vấn đề về kiểm duyệt, ngôn ngữ, dữ liệu bản địa và tốc độ ra mắt sản phẩm. Về chi phí có thể tiết kiệm bao nhiêu thì chưa bàn đến, nhưng chắc chắn phương án này nhẹ nhàng hơn rất nhiều so với xây dựng lại một hệ thống mô hình và năng lực tính toán cho riêng Trung Quốc từ đầu.

Đồng thời, Apple cũng bắt đầu khắc phục điểm yếu của mình về năng lực tính toán AI. Theo American Stock Investment Network, Apple đang tìm kiếm các cơ hội thâu tóm công ty chip AI, tập trung vào các bộ xử lý server dùng cho tải AI tại trung tâm dữ liệu.

Điểm then chốt là: Apple hiện tại muốn bổ sung không phải là chip dòng A trên iPhone, mà là năng lực AI xử lý trên đám mây. Báo cáo này Apple chưa xác nhận, nhưng nếu thương vụ được xúc tiến, điều đó chứng tỏ Apple đã nhận ra rằng chỉ dựa vào chip dòng M hiện tại là chưa đủ để hỗ trợ các dịch vụ AI quy mô lớn trong tương lai.

Điều này cũng lý giải tại sao dòng tiền lớn bắt đầu đánh giá lại Apple.

Microsoft, Meta, Google và Amazon trước tiên phải chi đầu tư cực lớn để xây dựng trung tâm dữ liệu, sau đó mới chứng minh được các khoản đầu tư đó có thể mang lại lợi nhuận đủ lớn. Apple lại đi con đường khác: mô hình lớn có thể hợp tác, thị trường Trung Quốc dùng mô hình bản địa, chip server còn thiếu có thể tự phát triển hoặc thâu tóm, và Apple kiểm soát chặt hệ điều hành, chip, hệ sinh thái ứng dụng và "cửa ngõ người dùng" của hơn 2,5 tỷ thiết bị.

Vì vậy, lợi thế lớn nhất của Apple hiện nay không phải là mô hình AI của họ mạnh hơn đối thủ. Mà là ngay cả khi không đứng đầu về mô hình, Apple vẫn có thể trở thành cổng thu phí AI cuối cùng.

Người khác bỏ tiền huấn luyện mô hình và xây dựng năng lực tính toán, Apple nắm người dùng, thiết bị và kênh phân phối. Nếu tuyến đường này chạy thông, Apple có thể hưởng lợi từ AI mà không phải chịu chi phí đầu tư siêu lớn như các đối thủ. Đây chính là bối cảnh thật sự phía sau việc dòng tiền lớn rút khỏi các tài sản AI biến động mạnh và chuyển sang Apple gần đây.

Kịch bản cổ phiếu lưu trữ sụp đổ

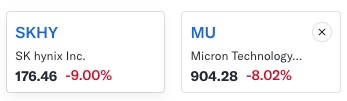

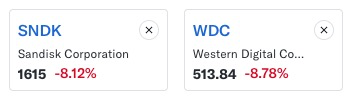

Nhóm cổ phiếu lưu trữ trên sàn Mỹ lại tiếp tục lao dốc hôm nay. Kết thúc phiên 15/7, SK Hynix ADR (mã SKHY) giảm 9%, Micron (MU) giảm 8,02%, SanDisk (SNDK) giảm 8,12%, Western Digital (WDC) giảm 8,96%, Seagate (STX) giảm 5,72%.

Theo tôi, điều "hành xác" không phải là giảm bao nhiêu trong một ngày mà là một đợt "tàu lượn" kéo dài ba ngày liên tục: Thứ Hai cả nhóm "bán tháo", Thứ Ba mới hồi phục mạnh, Thứ Tư lại quay đầu giảm sâu. Cái khó chịu nhất không phải một ngày giảm đến đâu, mà là khi bạn vừa nghĩ rằng sự hoảng loạn đã qua thì thị trường lại nói rằng đợt điều chỉnh vẫn chưa kết thúc.

Để hiểu vì sao ba ngày nay tăng giảm liên tục như vậy, cần quay lại điểm khởi đầu thực sự của đợt bán tháo này - thị trường Hàn Quốc.

Ngày 13/7 thứ Hai, KOSPI lao dốc 8,95%, SK Hynix giảm 15,37%, Samsung Electronics giảm 10,70%. Vài tháng gần đây, mảng lưu trữ AI đã trở thành một trong những giao dịch quá đông trên toàn cầu, còn ở thị trường Hàn Quốc, sự đông đúc này càng bị khuếch đại bởi cấu trúc chỉ số và sản phẩm đòn bẩy.

Samsung Electronics và SK Hynix chiếm tỉ trọng quá lớn trong KOSPI, xung quanh hai công ty lại có vô số sản phẩm đòn bẩy đơn mã, nên chỉ cần giá giảm nhanh là dòng tiền chốt lời, giảm rủi ro vị thế đòn bẩy và ETF bán tháo hỗ trợ lẫn nhau, từ đó khuếch đại cú điều chỉnh vốn dĩ chỉ là điều chỉnh bình thường với nhóm định giá cao.

Quan điểm của Goldman Sachs cho rằng, biến động mạnh của nhóm cổ phiếu chip Hàn Quốc vừa rồi bị ảnh hưởng phần lớn bởi việc giải tỏa vị thế ETF, chứ không thể đồng nhất với việc chu kỳ bán dẫn bất ngờ xấu đi.

Áp lực này nhanh chóng lan sang Mỹ. SKHY là nạn nhân đầu tiên, MU, SNDK, WDC và STX cũng bị bán tháo theo.

Vấn đề là, các công ty này không hề thuộc cùng một chu kỳ lưu trữ: SK Hynix và Micron chủ yếu là DRAM và HBM, SanDisk chủ yếu là NAND, còn Western Digital cùng Seagate giờ đây trọng tâm là Nearline HDD cho trung tâm dữ liệu.

Sản phẩm khác nhau, cung cầu khác biệt, nhưng lại cùng lúc bị thị trường bán tháo, chứng tỏ vào thời điểm đó dòng tiền đã không còn kiên nhẫn phân biệt các chi tiết cơ bản, mà đang tổng cộng giảm "vị thế rủi ro" của đề tài lưu trữ quá đông.

Đây thực sự là đặc trưng của giao dịch quá đông đúc:

Khi tăng, dòng tiền gom tất cả cùng một câu chuyện;

Khi giảm, cũng nhét tất cả vào cùng một rổ để bán tháo.

Khi thị trường lo sợ, cứ giảm vị thế đã, chưa có thời gian nghiên cứu kỹ nền tảng cơ bản.

Sang ngày 14/7 là kịch bản đảo chiều. SKHY một ngày tăng sốc 27,29%, đóng cửa 193,92 USD, nhiều cổ phiếu lưu trữ khác cũng phục hồi mạnh. Mức giảm trước đó quá lớn, chỉ cần áp lực bán tháo giải đòn bẩy dịu đi một chút, dòng tiền “bắt đáy” và các vị thế giảm giá phải đóng trạng thái cũng đủ để tạo ra một cú hồi rất mạnh.

Tiếp theo, ngày 15/7 hôm nay thị trường Hàn Quốc cũng tăng mạnh, KOSPI lên khoảng 6,2%, cổ phiếu SK Hynix trên sàn Seoul tăng 8,83% lên 2,082 triệu won, cho thấy áp lực thanh khoản cực đoan trước đó đã được giải tỏa phần nào, chưa phát triển thành một cuộc bán tháo hỗn loạn mất kiểm soát.

Nhưng điều thực sự khó hiểu nằm ở đây: thị trường Hàn đã hồi, thị trường Mỹ cũng lên, vậy vì sao nhóm lưu trữ Mỹ ngày thứ Tư lại tiếp tục giảm sâu?

Bởi đến ngày thứ ba, thị trường không còn giao dịch đơn thuần chỉ vì Hàn Quốc giải đòn bẩy, mà đã xử lý hai vấn đề hóc búa khác:

Định giá quá đắt, và chênh lệch giá SKHY ở hai thị trường quá cao.

Lần phát hành ADS này của SK Hynix tại Mỹ giá là 149 USD, mỗi ADS đại diện cho 0,1 cổ phiếu phổ thông Hàn Quốc. Theo giá đóng cửa 2,082 triệu won của cổ phiếu phổ thông Hàn ngày 15/7 và tỷ giá quy đổi khoảng 1,500 won/USD, mỗi ADS tương đương giá trị khoảng 139 USD, thế nhưng dù SKHY đã giảm 9% trong ngày vẫn còn đóng cửa tại 176,46 USD, mức chênh lệch thô sơ vẫn hơn 27%.

Do cơ chế chuyển đổi giữa hai thị trường, hạn chế thanh khoản và cơ hội kinh doanh chênh lệch chưa hoàn toàn suôn sẻ, giá chênh lệch này sẽ chưa biến mất ngay lập tức, nhưng khi một quyền lợi kinh tế lại xuất hiện mức giá khác nhau quá rõ trên hai thị trường, thì chính sự chênh lệch sẽ là lý do để chốt lời và giao dịch hồi giá trung bình.

Do đó, sóng chấn động của SKHY mấy ngày nay không thể giản lược rằng thị trường đột ngột "bán khống" HBM. Trong đó vừa có kỳ vọng cơ bản HBM, vừa có sự săn đuổi của dòng tiền sau khi lên sàn, nguồn cổ phiếu lưu hành hạn chế ở Mỹ, áp lực chốt lời sau tăng mạnh và quá trình hai thị trường tìm lại giá cân bằng.

Nhưng nếu chỉ mình SKHY giảm, diễn biến vẫn dễ lý giải. Điều đáng lưu ý là MU, SNDK, WDC và STX cũng đồng loạt giảm, chứng tỏ điều mà thị trường đang đánh giá lại thực chất là kỳ vọng cao được xây dựng cho toàn ngành lưu trữ trong mấy tháng qua.

Trước đây logic thị trường rất đơn giản: mô hình server AI mở rộng liên tục, HBM thiếu hụt, DRAM căng, nhu cầu với SSD doanh nghiệp và Nearline HDD tăng, miễn là cung không đủ cầu thì vừa tăng giá, mở rộng lợi nhuận vừa nâng định giá được song song.

Logic ngành này về bản chất chưa sai, vấn đề là, khi tất cả đều tin vào cùng một câu chuyện, kỳ vọng của thị trường sẽ càng lúc càng cao. Ban đầu chỉ cần tăng giá, về sau phải liên tục tăng nhanh hơn, cuối cùng thậm chí đòi hỏi tốc độ tăng giá cũng phải tăng lên nữa.

Đến giai đoạn này, giao dịch cổ phiếu không còn dựa trên tăng trưởng cấp một, mà là kỳ vọng vào "đạo hàm bậc hai".

Ví dụ, nếu giá DRAM tăng 50% năm ngoái, năm nay tiếp tục tăng 20%, từ góc độ ngành, giá vẫn đang tăng và lợi nhuận doanh nghiệp có thể vẫn cao kỷ lục; nhưng từ góc nhìn thị trường cổ phiếu, tốc độ tăng giá đã giảm từ 50% còn 20%, tốc độ tăng lợi nhuận chậm lại, dòng tiền sẽ sớm phản ánh rủi ro biên lợi nhuận có thể đạt đỉnh.

Khi thị trường giao dịch theo "đạo hàm bậc hai", căn bản vẫn tốt mà giá cổ phiếu đã bắt đầu xấu đi.

Đó cũng là thay đổi then chốt nhất hiện nay của ngành lưu trữ. Cái thị trường lo nhất không phải ngày mai server AI đột ngột không cần đến HBM nữa, mà nỗi lo về câu chuyện "mãi mãi thiếu hàng, mãi mãi tăng giá, mãi mãi đẩy mạnh lợi nhuận" đã được củng cố nhiều tháng qua sẽ còn kéo dài được bao lâu nữa.

Bên cạnh đó, Samsung, SK Hynix và Micron cũng đang tăng vốn đầu tư và xây dựng năng lực sản xuất tương lai. Xét theo chiều ngành, mở rộng sản xuất đồng nghĩa doanh nghiệp nhìn thấy nhu cầu dài hạn; còn thị trường cổ phiếu luôn nghĩ xa hơn: khi công suất mới này lần lượt giải ngân vào 2027, 2028, liệu cung cầu có thừa trở lại không? Nói cách khác, thị trường hiện đang dùng giá cổ phiếu năm 2026, để định giá trước rủi ro dư cung có thể xuất hiện trong vài năm tới.

Đây cũng là điểm tàn nhẫn nhất của cổ phiếu chu kỳ. Công ty không cần đợi đến khi kết quả kinh doanh thực sự suy giảm thì cổ phiếu mới giảm; chỉ cần thị trường tin rằng “thời tốt nhất sắp qua”, định giá lập tức thu hẹp lại. Cổ phiếu không phải đợi dư cung thực sự xảy ra rồi mới giảm, mà chỉ cần nghi ngờ rằng ngày vui có thể không kéo dài nữa.

Vì vậy, nếu nhìn tổng thể ba ngày vừa rồi, kịch bản diễn ra trên thị trường thật ra không phức tạp.

“Câu chuyện khan hiếm dài hạn của AI lưu trữ” đã đẩy ngành lên trạng thái quá đông đúc, SK Hynix niêm yết ở Mỹ càng hút dòng tiền toàn cầu đổ vào HBM; sau đó, thị trường Hàn Quốc lỏng tay trước, cảm giác rủi ro dòng tiền đòn bẩy và ETF đẩy mạnh một đợt điều chỉnh vốn chỉ nên là bình thường, khiến toàn bộ chủ đề lưu trữ của Mỹ cũng bị kéo vào; giảm quá đà thì dòng tiền bắt đáy và đóng vị thế bán tạo nên hồi phục mạnh, nhưng “cơn sốt” qua đi ai cũng thấy, chênh lệch giá SKHY với thị trường Hàn còn lớn, định giá toàn ngành còn cao, gánh nặng cung ứng sau 2027 vẫn còn, thế là lại vào vòng điều chỉnh tiếp theo về định giá.

Bề ngoài thì ba ngày qua thị trường đổi mặt từng ngày, nhưng sâu xa vẫn chỉ xoay quanh một điều: một “câu chuyện AI lưu trữ” đã bị mua bán quá đà, đang tìm lại định giá phù hợp hơn.

Vì vậy, tôi sẽ không vì ba ngày giảm mạnh mà vội khẳng định nền tảng cơ bản ngành lưu trữ đã đảo chiều. Ít nhất tới thời điểm hiện tại, chúng ta thấy chủ yếu là sự điều chỉnh về định giá, vị thế và kỳ vọng dài hạn, chứ không phải đơn hàng ngành bỗng dưng biến mất.

AI training vẫn cần HBM, nhu cầu bộ nhớ và lưu trữ tiếp tục tăng với tải inference, nhu cầu SSD doanh nghiệp và Nearline HDD tại trung tâm dữ liệu cũng sẽ không mất đi chỉ vì giá cổ phiếu giảm trong mấy ngày. CEO SK Hynix gần đây còn cảnh báo năm 2027 có thể xảy ra tình trạng khan hiếm nguồn cung rất nghiêm trọng, cho thấy phía ngành vẫn bàn luận “cung có đáp ứng được cầu không” chứ không phải “cầu đã đi đâu rồi”.

Tất nhiên, điều này không đồng nghĩa tất cả cổ phiếu lưu trữ đều có thể mua bắt đáy một cách tùy tiện. SKHY và MU chủ yếu DRAM và HBM, SNDK tương ứng NAND, WDC và STX thiên về HDD cho trung tâm dữ liệu, chu kỳ, rào cản công nghệ và sự bật lợi nhuận hoàn toàn khác nhau.

Đáng mua là những công ty mà nền tảng cơ bản tiếp tục tăng trưởng, đơn hàng thấy rõ ràng và định giá đã hấp thụ phần lớn rủi ro, chứ không phải cổ phiếu cứ giảm 20% thì tự nhiên coi là rẻ.

Điều thực sự cần quan sát tiếp theo không phải là giá cổ phiếu mai tăng 5% hay tiếp tục giảm 8%, mà là các biến số then chốt: các hãng cloud thực sự có giảm đầu tư vốn không, đơn hàng HBM có bị hủy hoặc hoãn không, DRAM và NAND có chỉ giảm tốc tăng giá hay đã bắt đầu giảm giá liên tục, tốc độ giải ngân công suất mới liệu có vượt quá nhu cầu AI không.

Chỉ cần đơn hàng không xấu đi rõ rệt, đầu tư vốn không siết giảm hệ thống, giá sản phẩm chưa vào chu kỳ giảm liên tục thì đợt điều chỉnh này nên được hiểu là điều chỉnh định giá, giảm đòn bẩy và giải tỏa vị thế quá đông, thay vì tuyên bố siêu chu kỳ AI lưu trữ đã kết thúc.

Quan điểm của tôi vẫn là: đợt điều chỉnh này chủ yếu quét bỏ tâm lý quá lạc quan, quá đông và quá "mắc giá" tích tụ mấy tháng qua, chưa đủ cơ sở xác định nhu cầu AI lưu trữ đã đảo chiều tận gốc. Do đó, tôi vẫn cân nhắc chia nhỏ mua vào dần mỗi khi giảm sâu nhưng vẫn phải quản trị vị thế, chờ định giá và nền tảng cơ bản cân bằng trở lại.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích