Essay: Rückblick auf den 7% Drawdown-Stresstest des Modells während eines strukturellen Crashs – zwei aufgedeckte Probleme

Hallo zusammen, ich bin Youdou.

Dieser Artikel dient lediglich der Aufarbeitung meiner quantitativen Modell-Handelsstrategie. Wenn Sie ein subjektiver Trader oder ein narrativer Investor sind, schauen Sie besser nicht rein, um Unannehmlichkeiten zu vermeiden.Einige sagen, was ich zuletzt gepostet habe, lässt mich ohne Freunde dastehen – Entschuldigung, ich hatte sowieso keine Freunde.

Unterschiedliche Handelsstrategien führen zu unterschiedlichen Ergebnissen. Bei einer durch Hebelwirkung getriebenen strukturellen Marktphase kann das Modell solche Gewinne nicht erzielen; es handelt rein nach Regeln und gewinnt seinen Anteil innerhalb des Systems – ist das nicht auch eine Art Disziplin, ein Glaube?

Im Juli hat der Dow Jones sogar ein neues Hoch erreicht. Doch wenn man die führenden strukturellen Marktakteure seit April hält, empfindet man ganz anderes – in der stärksten Phase fielen die Titel innerhalb von 17 Handelstagen um 40%.

Dieses Jahr gibt es einen strukturellen Markt: Beim Anstieg steigen nur einzelne Aktien lokal, beim Absturz fallen auch nur bestimmte Werte. Daher vergleiche ich in diesem Rückblick nicht mit einem Index, denn der Index hat diesen Test gar nicht mitgemacht.

Lassen wir die Ergebnisse zuerst stehen und schauen dann weiter: Vom 30. Juni bis zum Handelsschluss letzte Woche betrug der Nettovermögenswert des Kontos -0,5%, der Rückgang vom Jahreshoch lag bei etwa 7,23%.

7% ist kein Sieg, sondern ein geringerer Verlust.Nebenbei bemerkt, das ist nicht der tiefste Rückgang in diesem Jahr – Ende Februar, Anfang März erreichte der maximale Rückgang 11,68%. Das System wurde dieses Jahr zweimal geprüft, dies ist das zweite Mal.

Zwei Dinge werden separat erläutert: Warum ich den Großteil umgangen habe und woher diese 7% stammen.

I. Zwei Maßnahmen zur Vermeidung der größten Verluste

Das Modell verfügt über eine Warnstufenstruktur: Stufe 3 ist der Normalfall, alle Strategien werden ausgeführt; Stufe 2 begrenzt offensive Aktionen; Stufe 1 zieht sich komplett zurück.

Am 12. Juni wurde die Warnstufe von Stufe 3 auf Stufe 2 erhöht. Im Zustand der Stufe 2 erlaubt das System nur das Reduzieren und Umschichten von Positionen, neue offensive Positionen werden nicht eröffnet – die einzige Ausnahme folgt unten.

Bereits Anfang Juni hatte das Portfolio eine Umschichtung vollzogen: Technologiepositionen auf der rechten Seite wurden verkauft und gegen niedrig bewertete Aktien aus dem Konsum- und Pharmabereich getauscht, die sogenannten "Old School"-Aktien – als Sicherheitsnetz für die bevorstehende Korrektur.

Diese zwei Maßnahmen wurden einen Monat vor dem Crash ergriffen. Ich habe nichts vorhergesagt, das kann ich nicht. Die Regeln wurden ausgelöst und umgesetzt. Deshalb fielen die Hot Stocks innerhalb von 17 Handelstagen um 40%, das Portfolio verlor aber nur 7%.

II. Woher kommen die 7%

Einziges neues Positionsmodell im Zustand der Stufe 2 ist das Korrekturmodell, das X-Modell. Es tut nur eines: Korrekturen abfangen. Während andere fallen, sammelt es schrittweise ein; bei Erreichen des Ziels wird komplett verkauft.

Tatsächlich gab es im Juli sogar ein neues Zwischenhoch, dank der aktiven Beteiligung des X-Modells durch deutliche Positionsaufstockung für die Rebound-Chancen.

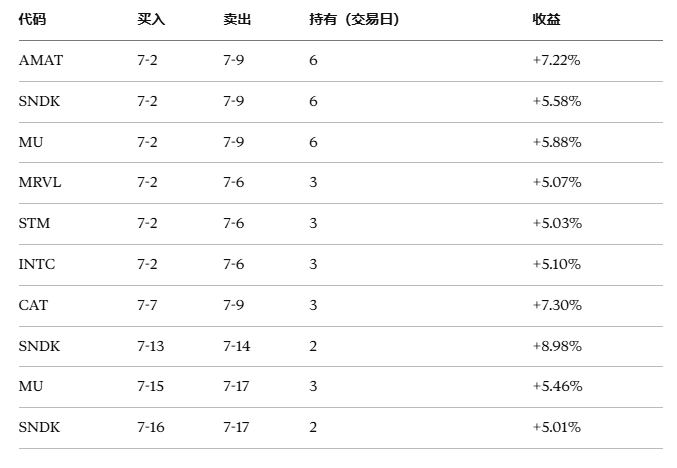

Vom 1. Juli bis heute hat das X-Modell 14 frühere Korrekturaktien gehandelt, 10 Trades bereits geschlossen:

Alle 10 Trades waren profitabel und wurden im Durchschnitt 3-4 Handelstage gehalten

Realisiert: +5,42%

(Nicht abgestimmte Details werden nur in der Mitglieder-Community verfolgt und aktualisiert, hier nicht weiter ausgeführt.)

Unrealisierten Schwankungsverlust: -8,07%

X-Modell Netto-Bilanz Juli -2,7%

III. Zwei Probleme, die in diesem Monat aufgetreten sind

1. Konzentration von Signalauslösungen am selben Tag. Am 2. Juli hat das X-Modell 11 Signale ausgelöst, alle konzentriert auf die Halbleiterkette, die Angriffsquote wurde sofort voll ausgeschöpft. Die Signale werden einzeln berechnet, aber die Titel sind nicht unabhängig – bei einer sektorweiten Korrektur bedeuten 11 Signale im Prinzip eine große Sammelposition in eine Richtung. Das Modell hat derzeit keinen Mechanismus für die Entkopplung homogener Signale, was die Hauptursache für den strukturellen Absturz dieser Runde ist.

2. Austrittsbedingungen versagten bei schleichenden Korrekturen. Das X-Modell wurde für Szenarien gebaut, in denen "schneller Absturz, Rebound, Ausstieg" gilt. Wenn die Aktie jedoch nicht zurückprallt und stattdessen langsam weiter fällt, können die ursprünglichen Austrittsbedingungen nicht ausgelöst werden, wodurch die Haltezeit immer länger wird. Das wurde geändert: Nach vollständiger Erfassung Nicht-Kern-Titel werden die Austrittsbedingungen verschärft, es wird nicht mehr auf das alte Ziel gewartet, sondern bevorzugt ausgestiegen.

IV. Keine Liebesbeziehung zu Einzeltiteln

Nebenbei eine Bemerkung zum Cost-Lowering via T-Trading. Meine Meinung ist: Je mehr ein Titel fällt, desto schwächer ist das tatsächliche Wertpapierverhalten, die Wahrscheinlichkeit eines Rebounds ist geringer. Die Starken bleiben stark, die Schwachen bleiben schwach. Titel mit geringer Zahl an Käufen und schneller Rebound sind die wirklich starken – je mehr man ins fallende Messer investiert, desto häufiger investiert man in die Schwachen.

Das Verhältnis eines quantitativen Modells zu Einzeltiteln ist anders als das eines subjektiven Traders. Quantitative Modelle sind Playboy, nicht loyal, keine Liebe zu Einzeltiteln. Ihr Nachteil ist deutlich: Sie erzielen keine massiven Gewinne mit Einzelwerten und schneiden auch Verluste falsch ab – und die falschen Schnitte werden trotzdem ausgeführt.

Ein Rückblick: ALAB, Kauf Ende Dezember letzten Jahres, im März dieses Jahres Stop Loss ausgelöst, -33,74%. Danach stieg die Aktie um 300%. Hier gibt es nichts zu entschuldigen; die fundamentale Bewertung für den Pool war damals verzögert. Das ist ein historisches Problem, nicht Teil dieser Runde, zeigt aber dasselbe:Das System ist kein Prophet, es garantiert nur, dass Fehler nicht tödlich sind.

Doch dafür erhält es etwas anderes: Keine Gier gegenüber Unbekanntem, verpasst was verpasst werden muss und nimmt mit, was mitgenommen werden muss. Der letztendliche Gewinn kommt nicht durch einzelne spektakuläre Trades, sondern aus dem Beitrag der Gesamthandelstrefferquote.

Lebensschutz steht an erster Stelle, Chancen an zweiter, das System ist besser als Urteil. Die Lektion wurde verarbeitet, 7% Lehrgeld, zwei aufgedeckte Probleme, und es geht weiter.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Nvidia: Von „einmaligem Training“ großer Modelle zu „nachträglicher Verbesserung“ durch Agenten – der Bedarf an Rechenleistung verändert sich

Nvidia revolutioniert die Logik der Monetarisierung von Rechenleistung! Die neue Vera Rubin Plattform führt erstmals die Kennzahl „Intelligenz pro Dollar“ ein und setzt auf AI-Agenten. Nach dem Training der Modelle wandelt sich die Nutzung hin zu einem kontinuierlichen Bedarf, wobei die GPU-Auslastung lediglich ein Viertel im Vergleich zur vorherigen Generation beträgt. Die großen Player stehen bereits Schlange für die Migration, und die Rechenleistung erlebt erneut einen Boom im blauen Ozean!

Die Kosten für Rechenzentren steigen explosionsartig! Oracle hat erneut Probleme?

Oracle musste sein 16,5 Milliarden US-Dollar teures AI-Rechenzentrum in New Mexico aufgrund umweltrechtlicher Genehmigungshindernisse dazu zwingen, das eigene Erdgaskraftwerk durch Brennstoffzellen zu ersetzen, was die Kosten um mehrere Milliarden US-Dollar in die Höhe trieb. Gleichzeitig führt das Projekt in Wisconsin aufgrund von regulatorischen Entscheidungen bezüglich der Aufteilung der Übertragungskosten und Bonitätsbewertung zu zusätzlichen Ausgaben von über 100 Millionen US-Dollar. Kürzlich stufte S&P das Rating des Unternehmens herab, was die versteckten Kosten im Zusammenhang mit Umweltschutz, Wasserressourcen und Gemeinschaftsgenehmigungen unterstreicht, mit denen Technologiegiganten beim Aufbau von AI-Infrastruktur allgemein konfrontiert sind.

Warren Buffett: Wirklich langfristig haltenswerte Unternehmen haben eines gemeinsam...

In 10 Tagen wurden 10% der Aktien verliehen! Leerverkäufer stürzen sich auf SpaceX

Der Aktienkurs von SpaceX ist unter den Ausgabepreis gefallen und liegt etwa 40 % unter dem Tageshoch. Der Short-Selling-Druck ist stark angestiegen, der Anteil verliehener Aktien zur Leerverkäufen stieg innerhalb von zehn Tagen um 10 Prozentpunkte, und die Leerverkäufer erzielten kumulierte Gewinne von rund 4 Milliarden US-Dollar. Darüber hinaus wird der Verkaufsdruck durch die bevorstehende Freigabe von etwa 900 Millionen Aktien verstärkt. Die Anleiherendite bewegt sich in Richtung Ramsch-Niveau, und der Markt bewertet das Risiko sowohl auf Aktien- als auch auf Anleiheseite neu.