El precio del petróleo cae a niveles anteriores a la guerra de Irak, ¿el mercado reaccionó de forma exagerada?

El Brent cayó esta semana por debajo de los 77 dólares por barril, borrando casi toda la prima geopolítica acumulada desde el estallido de la guerra con Irán, alcanzando el nivel más bajo desde el inicio del conflicto. Sin embargo, varios analistas advierten que el mercado de futuros está valorando una recuperación de suministro que aún no ha ocurrido realmente, y existe una notable desconexión entre el optimismo de los mercados financieros y la realidad del mercado físico de petróleo.

El miércoles por la noche, Estados Unidos e Irán firmaron un memorando de entendimiento marco de 14 puntos; el Comando Central de Estados Unidos confirmó inmediatamente el levantamiento del bloqueo al estrecho de Ormuz, y hay reportes de petroleros transitando la vía marítima. El Brent llegó a caer hasta los 76,54 dólares por barril durante la sesión, recuperándose ligeramente al cierre hasta los 79,85 dólares; el WTI bajó un 0,2%, cerrando en 75,85 dólares, alcanzando el nivel más bajo desde el inicio del conflicto. El precio minorista promedio nacional de combustible en Estados Unidos cayó por debajo de los 4 dólares por galón, situándose en 3,999 dólares, aunque sigue siendo cerca de un dólar más alto que antes de la guerra.

Desde el pico de mayo, cuando superó los 100 dólares por barril, el Brent acumula una caída de más del 25 %, con el mercado apostando rápidamente por el pronto retorno de grandes volúmenes de petróleo de Oriente Medio al mercado global. Sin embargo, desde la ausencia de seguros marítimos, el costo del flete de petroleros que sigue siendo el triple que antes de la guerra, hasta el cálculo de la Agencia Internacional de Energía (IEA) sobre una pérdida continua de inventarios globales a razón de casi 4 millones de barriles diarios, la realidad de los fundamentos es mucho más compleja de lo que refleja la fijación de precios del mercado.

Esta carrera entre el mercado financiero y el mercado físico es ahora el principal punto de discordia en la tendencia de los precios del petróleo. Analistas de varias instituciones creen que existe un riesgo de sobrerreacción en esta baja, aunque también se señala que la expectativa de flexibilización de las sanciones a Irán aún no se ha incorporado plenamente al precio; de confirmarse, el precio del petróleo podría enfrentar nueva presión bajista.

Apertura del estrecho de Ormuz, la emoción domina la caída

El detonante directo de la reciente caída de los precios fue la firma del memorando de entendimiento entre Estados Unidos e Irán. Bajo el marco del acuerdo, Teherán reabrirá el estrecho de Ormuz —vía por la que normalmente circula aproximadamente una quinta parte del comercio mundial diario de petróleo— a cambio de que Washington levante el bloqueo a los puertos iraníes y las sanciones a la venta de su petróleo, abriendo una ventana de negociaciones nucleares de 60 días. Irán también se compromete a no desarrollar ni adquirir armas nucleares.

La reacción del mercado fue inmediata: primero venden, luego preguntan. Trump se jactó en TruthSocial: "El petróleo está fluyendo... el mercado de valores está rugiendo... ¡de nada!"

La analista de Goldman Sachs, Yulia Zhestkova Grigsby, estima en su informe que las exportaciones de petróleo del Golfo Pérsico podrían volver a niveles previos a la guerra antes de finales de julio, aunque señala que la recuperación total enfrenta varios obstáculos. Navin Das, analista senior de crudo en Kpler, indica que la caída de precios tras el acuerdo refleja una baja limitada de la prima de riesgo geopolítico en la curva de precios, sumada a la expectativa de restauración del flujo por Ormuz, lo que presiona los precios spot.

El mercado naviero no compra el optimismo: el flete sigue siendo el triple que antes de la guerra

Sin embargo, en marcado contraste con el optimismo del mercado de futuros, el mercado naviero hasta ahora no refleja esa expectativa de paz.

Según reportes, esta semana China Petroleum & Chemical Corporation intentó alquilar un superpetrolero (VLCC) para cargar petróleo iraquí entre el 25 y el 30 de junio, recibiendo seis ofertas, todas con tarifas casi triples respecto a los niveles anteriores a la guerra, y finalmente no se concretó la operación. PetroChina explicó claramente el problema: "Hay barcos, pero son demasiado caros y no hay garantía de que vas a poder cruzar el estrecho." Mientras tanto, Indian Oil recibió cero ofertas en la licitación de flete para esas fechas; Sinochem Group aún está buscando barco.

Nader Itayim, editor de Argus Media para el Golfo y Oriente Medio, señala que el mercado es demasiado optimista sobre el impacto del acuerdo, probablemente sobredimensionando el alcance y la velocidad de la restauración del suministro. "Aunque hay petróleo listo para exportarse en la región del Consejo de Cooperación del Golfo, el incremento en suministro no necesariamente será inmediato," dice, "todavía hay cuellos de botella logísticos por superar antes de que el flujo regrese a niveles normales."

La analista de Goldman Sachs, Yulia Zhestkova Grigsby, también escribe en su informe que muchos armadores siguen siendo cautelosos con las directrices para cruzar el estrecho, el riesgo que asumen los cargadores es un factor limitante potencial, y los objetivos geopolíticos de Irán durante la ventana de negociaciones nucleares de los próximos 60 días añaden incertidumbre.

Los datos de inventario advierten: los fundamentos no avalan el optimismo

Los fundamentos del mercado físico de petróleo trazan una clara línea de advertencia ante esta abrupta caída.

La IEA estima que, desde el estallido del conflicto a finales de febrero de este año, los inventarios globales han venido disminuyendo a un ritmo cercano a los 4 millones de barriles diarios. Los inventarios de crudo en Estados Unidos han bajado más de 50 millones de barriles en las últimas nueve semanas, y las reservas del centro de almacenamiento de Cushing rondan el mínimo operativo según la mayoría de analistas. Para aquellos países que llevan meses agotando reservas estratégicas y comerciales, tarde o temprano tendrán que reabastecerse.

Según la curva de futuros del Brent, para que el precio caiga cerca del punto mínimo anterior a la guerra (70 dólares por barril) se estima que habrá que esperar hasta marzo de 2031—lo que marca una diferencia notable con la fijación agresiva de precios en el mercado de futuros actual.

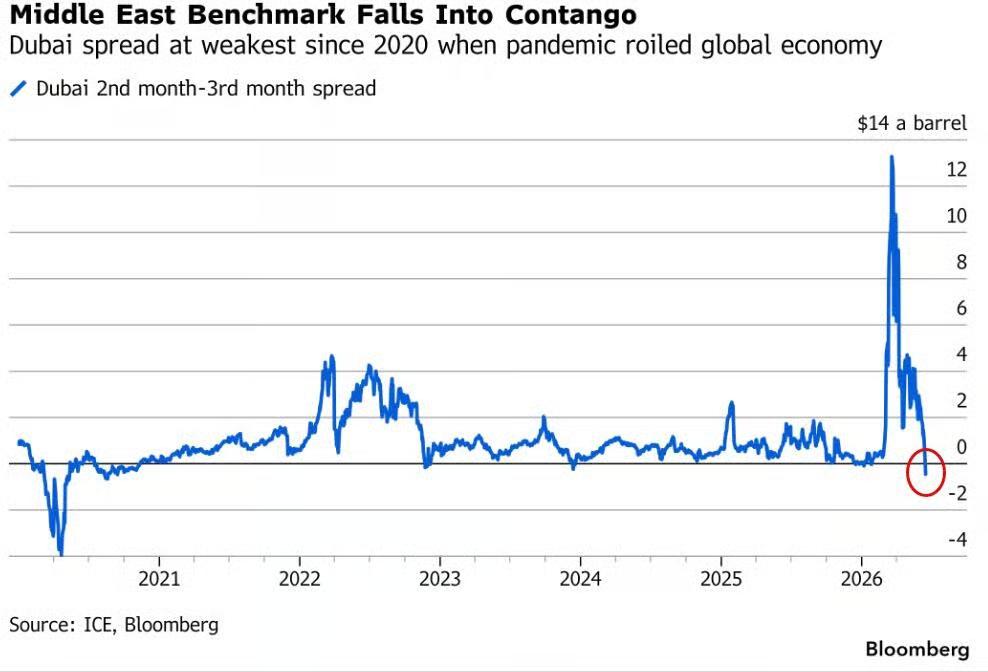

Bloomberg también señala que, si Ormuz restablece el flujo de manera sustancial, el mercado asiático enfrentará otro reto: las refinerías asiáticas ya han sustituido el crudo de Oriente Medio interrumpido por cargamentos de Estados Unidos y otros proveedores alternativos, reduciendo parcialmente su volumen de procesamiento, y ahora enfrentan una repentina oleada de crudo del Golfo Pérsico. Esto ha hecho que la curva de futuros de crudo de Oriente Medio se invierta hacia una estructura contango bajista, con el mercado valorando un excedente a corto plazo y no un faltante.

El propio marco del acuerdo deja dudas

Más allá del ritmo de recuperación del suministro, el texto del acuerdo también presenta varias ambigüedades, agregando incertidumbre al mercado.

El memorando de entendimiento estipula que los barcos comerciales "solo estarán exentos del pago de peaje durante 60 días", pero Trump declaró ante los medios que después de esos 60 días el paso seguirá siendo "gratuito", algo que no figura en el texto oficial del acuerdo. Itayim también destaca que este acuerdo no es una solución de paz integral en la que el mercado pueda confiar completamente, sino un marco temporal diseñado para reducir la confrontación y abrir una ventana para futuras negociaciones; de ahí que el mercado siga manteniendo cierta prima de riesgo en los precios.

Navin Das, analista de Kpler, señala otro aspecto: la parte más lejana de la curva de precios ya empieza a reflejar parcialmente la posibilidad de flexibilización de las sanciones a Irán, pero este factor aún no ha sido plenamente incorporado—si, al finalizar la ventana de negociaciones de 60 días, se confirma el levantamiento de sanciones, el precio del petróleo podría sufrir una presión adicional a la baja.

Los diversos análisis convergen en una contradicción central: el mercado financiero toma la firma del acuerdo como señal y absorbe rápidamente de manera total la expectativa de recuperación de suministro; el mercado físico—incluyendo seguros marítimos, logística de petroleros, remoción de minas en campos petroleros y reinicio de producción—opera según un calendario completamente distinto. Actualmente, el mercado está tratando un acuerdo marco preliminar como si ya fuera un plan de producción plenamente ejecutado, mientras que el mercado físico espera verlo concretado realmente.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

En tendencia

MásLa Asociación Mundial del Oro advierte: el contrabando de oro constituye una "crisis", ¡el flujo ilegal ya supera los 120 mil millones de dólares!

Los mercados bursátiles de Japón y Corea del Sur caen bruscamente durante la jornada, los futuros del Nasdaq bajan un 1% y el índice del dólar supera el nivel de 101.