SemiAnalysis: La verdadera ventaja competitiva de TSMC no está en el proceso de fabricación, sino en el ecosistema EDA/IP

El 8 de julio, el reconocido instituto de investigación de semiconductores SemiAnalysis publicó ocho tweets consecutivos señalando que la verdadera barrera competitiva difícil de replicar de TSMC no son los procesos avanzados, las máquinas de fotolitografía EUV ni las ventajas de rendimiento, sino el ecosistema de EDA e IP construido alrededor de las plantas de obleas.

La institución considera que, durante mucho tiempo, el mercado ha atribuido las ventajas de TSMC a la optimización de PPA (performance, consumo y área), pero la clave para retener o perder clientes radica en si todo el sistema de gestión de riesgos de diseño puede migrar junto con la planta. El ecosistema de TSMC reduce continuamente el riesgo de tape-out para los clientes, e incrementa considerablemente el costo integral de cambiar de proveedor.

Por lo tanto, Samsung Foundry e Intel Foundry no sólo enfrentan competencia en procesos, sino también en ecosistemas. Los clientes no cambian fácilmente de fábrica sólo por promesas de mejor PPA de la competencia; su voluntad de migrar depende de la portabilidad completa de las herramientas de diseño y los activos de IP.

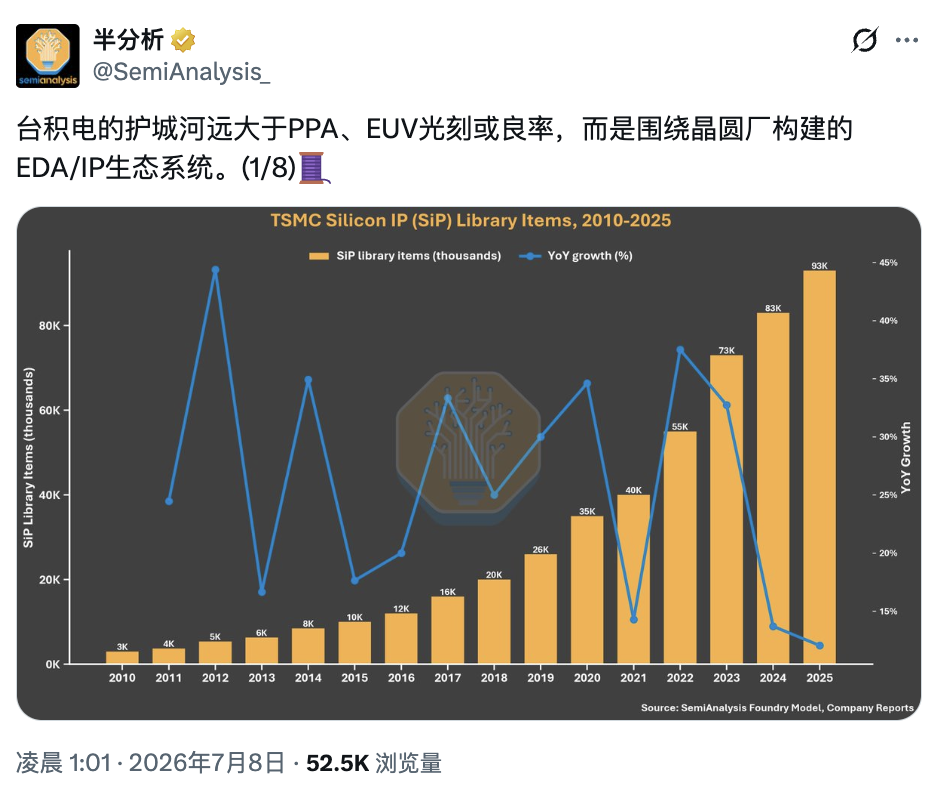

De 3000 a 93 mil: el ecosistema de IP certificadas construye una barrera

SemiAnalysis considera que la mayor fortaleza de TSMC se refleja en su creciente ecosistema de IP certificadas.

Los datos muestran que la Open Innovation Platform (OIP) de TSMC ha integrado a Synopsys, Cadence, Arm, Rambus, Alphawave y otras empresas de EDA e IP en una red unificada de tape-out pre-verificado. La cantidad de IP de silicio certificadas ha pasado de unas 3.000 en 2010 a 93.000 en 2025, multiplicándose más de 31 veces en 15 años, abarcando módulos clave como SerDes, HBM, PCIe, UCIe, interfaces de memoria y conexiones Chiplet.

Estas IP pre-certificadas reducen significativamente el riesgo de diseño para los clientes en TSMC, y a la vez aumentan de manera sustancial el costo de migrar a otras plantas de obleas.

SemiAnalysis señala que esto crea un mecanismo de retroalimentación positiva: las plantas utilizan el ecosistema EDA/IP para aumentar la fidelidad de los clientes, y las empresas de EDA atraen más proyectos de diseño gracias a la certificación de procesos, consolidando aún más su posición en el mercado. Lo que Samsung e Intel realmente deben replicar no es un nodo avanzado específico, sino este ciclo ecológico formado a lo largo de años.

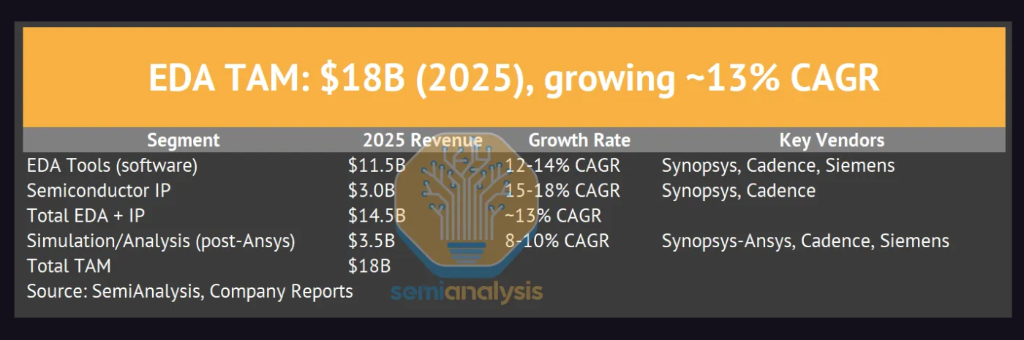

Mercado de 18 mil millones de dólares: los tres grandes crean la base de la industria

Detrás de este ecosistema se encuentra una industria EDA altamente concentrada. Según SemiAnalysis, el mercado global de EDA e IP alcanzará los 18 mil millones de dólares en 2025 y se estima que aumentará a 28 mil-30 mil millones de dólares para 2030.

Synopsys, Cadence y Siemens EDA concentran más del 85% de la cuota de mercado. Según datos de 2025, Synopsys (incluyendo Ansys) tendrá ingresos de unos 8 mil millones de dólares, Cadence alrededor de 5,3 mil millones, y Siemens EDA entre 2,2 y 2,5 mil millones.

En la última década, la industria EDA ha crecido continuamente, con una tasa compuesta anual de alrededor del 13%, por encima del incremento en inversión de I+D en semiconductores en el mismo periodo. Desde 2018, la brecha se ha ampliado, principalmente gracias al desarrollo de chips de IA, el aumento de la complejidad de la verificación en nodos avanzados y la mayor demanda de simulación de hardware.

SemiAnalysis cita la opinión previa del CEO de Synopsys, Sassine Ghazi, quien señaló que la complejidad de diseño traída por la IA está impulsando a que la inversión en I+D en semiconductores pase del 6% al 9% de las ventas del sector, beneficiando a las empresas EDA tanto por la expansión del presupuesto de I+D como por el aumento en procesos de verificación, herramientas de diseño asistidas por IA y mejor capacidad de precios en nodos avanzados.

Lo que realmente retiene a los clientes es el riesgo de diseño, no el PPA

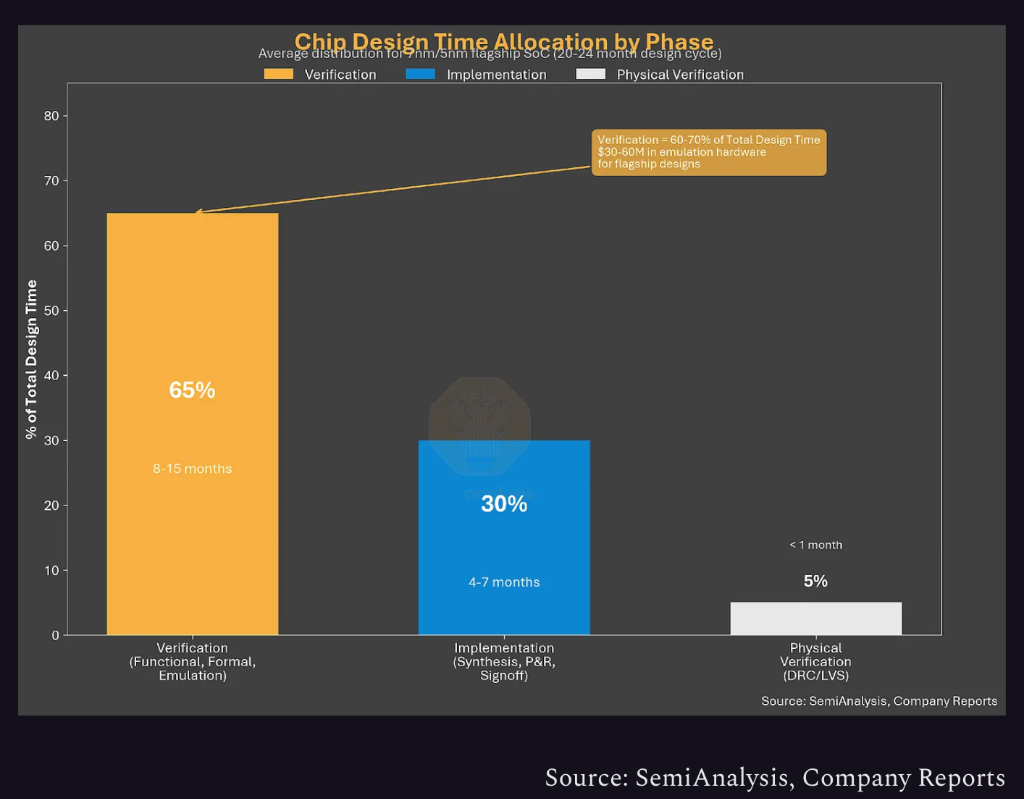

Según SemiAnalysis, la clave de la competencia en procesos avanzados no son los indicadores de rendimiento, sino el riesgo de diseño.

El informe señala que, en nodos avanzados, el costo de un tape-out repetido suele oscilar entre 50 y 100 millones de dólares, lo que puede retrasar la salida del producto al mercado entre 6 y 12 meses. Por lo tanto, para grandes compañías de diseño de chips, mitigar el riesgo de fracaso en diseño suele ser más importante que obtener unos puntos de mejora en PPA.

Desde la síntesis RTL, el diseño y el layout, hasta el análisis final y la verificación física, el flujo de diseño actual de chips se basa en una cadena de herramientas altamente acoplada. Cualquier cambio en una herramienta esencial de EDA puede requerir que todo el proceso de verificación se ejecute nuevamente. El informe subraya que: "el propio proceso es el mecanismo de bloqueo".

Igualmente, los módulos IP de SerDes, HBM, PCIe certificados por TSMC están profundamente vinculados con el kit de diseño de procesos (PDK). Si un cliente desea migrar su ASIC insignia a otra planta, no solo debe reconstruir la cadena de herramientas EDA, sino también volver a validar gran parte de la IP.

Por eso, SemiAnalysis sostiene que la verdadera barrera competitiva de TSMC no es una sola ventaja de proceso, sino el sistema completo de "riesgos de diseño" compuesto por la certificación EDA, la validación IP y el PDK.

Los competidores no persiguen sólo nodos avanzados

Esto también explica por qué es mucho más difícil para Samsung Foundry e Intel Foundry acercarse a TSMC de lo que el público imagina.

SemiAnalysis señala que aunque los competidores puedan cerrar la brecha en indicadores técnicos, aún deben reconstruir los sistemas de colaboración con proveedores de EDA e IP que han tardado décadas en formarse, y esto requiere mucho más tiempo que mejorar el rendimiento del transistor.

El informe pone como ejemplo a Intel Foundry, que previamente ajustó el enfoque de clientes externos de 18A a 18A-P y nodos posteriores. Esto provocó retrasos en la comercialización de IP desarrolladas para 18A y afectó los ingresos de IP de los proveedores EDA relacionados. Esto refleja que cualquier ajuste en la hoja de ruta de una planta de obleas impacta no solo en la fabricación, sino que se transmite a través del ecosistema EDA e IP a toda la cadena industrial, reforzando aún más la dependencia de los clientes en un ecosistema consolidado.

SemiAnalysis considera que en la era de procesos avanzados, el factor decisivo en la competencia de foundries no es solo el PPA, la EUV o el rendimiento, sino quién puede construir un ecosistema de diseño completo en el que los clientes "no quieran migrar, ni se atrevan a hacerlo". Esa es la ventaja competitiva más difícil de replicar de TSMC.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.