I. Le taux d’intérêt naturel à travers l’histoire

Mon livre sera publié en mars. Sans fausse modestie, je pense qu'il s'agira de l'un des ouvrages d’économie les plus importants des 10 à 20 prochaines années, susceptible d’influencer en profondeur, voire de renverser totalement, la façon dont beaucoup de gens analysent le fonctionnement de l’économie.

Sur la couverture de ce livre, j’ai placé un graphique similaire à celui-ci :

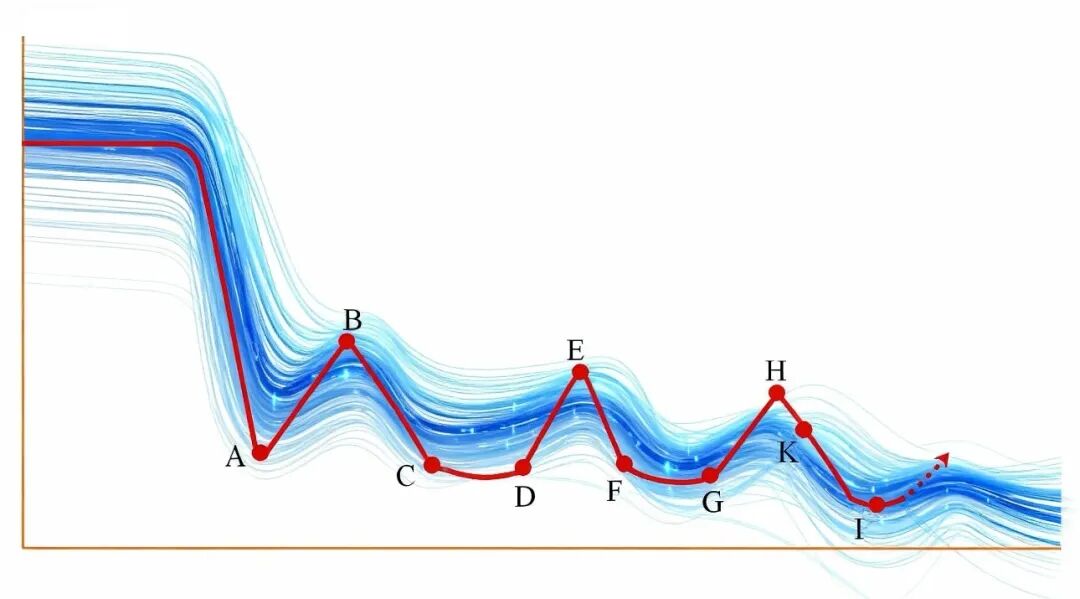

Figure 1 Taux d’intérêt naturel à travers les âges

La courbe rouge du graphique représente l’évolution du taux d’intérêt naturel (ou taux neutre) dans la société humaine à travers l’histoire. Elle présente trois caractéristiques : [1] Il était très élevé dans les sociétés anciennes, puis a chuté rapidement avec le développement du capitalisme. [2] À chaque révolution technologique, le taux remonte ; après le pic de la révolution technologique, il redescend. [3] Sur le long terme, à travers des siècles d’histoire, la tendance est à la baisse, chaque vague étant plus basse que la précédente. Pour une argumentation détaillée de ces trois points, voir mon ouvrage où je les développe en détail.

Les courbes bleues ondulées du graphique ont été ajoutées par mes soins à l’aide d’un logiciel d’IA. Elles indiquent que : [1] quelle que soit la méthode d’économétrie employée, l’estimation du taux naturel diminue comme des vagues ; [2] dans les principales économies, le taux d’intérêt naturel suit à peu près cette forme ; [3] c’est visuellement agréable.

Où en sommes-nous actuellement ?

À l’exception de quelques rares pays en retard, au cours des dernières décennies, le taux d’intérêt naturel de presque tous les pays est passé de son sommet (point H, point K) à un creux représenté par le point I. Dans ce creux, plusieurs caractéristiques se manifestent dans l’économie : la croissance de l’investissement et de la consommation stagne, la croissance du PIB décroît, l’augmentation de la masse monétaire ralentit, la déflation persiste à long terme, la récession des bilans accompagne le tout, les inégalités de revenus s’aggravent, l’idéologie sociale se radicalise à droite, les tensions sociales internes s’accentuent, la mobilité sociale diminue et les conflits internationaux deviennent de plus en plus aigus.

Dans ce contexte, il est impératif de maintenir une politique budgétaire et monétaire expansionniste, sous peine de graves conséquences (et nous subissons actuellement ces conséquences).

J’ai évoqué tous ces problèmes, partiellement dans de nombreux articles, après avoir publié un long texte de 30 000 signes le 6 juillet 2024, mais ce n’étaient que des fragments. Dans ce livre à paraitre, je propose une argumentation détaillée et systématique.

II. Anticiper l'impact de l'IA sur le taux d’intérêt naturel

Lorsqu’une économie tombe dans un creux (point D, G ou I), il est impossible d’en sortir sans révolution technologique ou réforme institutionnelle majeure : le taux d'intérêt naturel restera bas et l’économie stagnera longtemps.

Heureusement, la quatrième révolution technologique, celle de l’intelligence artificielle, est en marche. À court terme, elle entraînera une hausse du taux de chômage naturel et une augmentation des inégalités de revenus, mais elle permettra aussi d’accroître la productivité et de rehausser le taux d’intérêt naturel. La hausse de ce taux pourra améliorer la croissance de l’investissement, de la consommation, la demande de monnaie et celle du PIB (cliquez ici), ce qui revitalisera l’économie. Mais que se passera-t-il ensuite ? Après le pic de la révolution technologique, le rythme du progrès ralentira brusquement, entraînant une baisse rapide du taux d’intérêt naturel, comme lors des précédents creux sur le graphique. S’ensuivront une nouvelle chute de la croissance du PIB, un retour des pressions déflationnistes, et une aggravation de l’inégalité des revenus, comme dans les cycles de "déclin" précédents.

Des facteurs tels que la montée de l’inégalité exerceront à leur tour une pression à la baisse sur le taux naturel. À long terme, ce taux baissera continuellement, chaque vague étant inférieure à la précédente.

III. L’impact sur la politique monétaire : deux points de vue

Comme discuté précédemment, le taux d’intérêt naturel (ou taux neutre) est crucial pour la politique monétaire : il en forme l’ancrage. Dans toutes les grandes banques centrales internationales, à de rares exceptions près, il reçoit une attention primordiale (cliquez, cliquez). Selon ma perspective ci-dessus, on peut facilement en déduire que : la hausse du taux d’intérêt naturel due à l’IA élargira indéniablement la marge de la politique de taux d’intérêt. Ce n’est qu’après le pic de la révolution technologique, quand le taux naturel commencera à décliner à nouveau, que cette marge se réduira.

Cependant, tout le monde ne partage pas ce point de vue.

Dans le long article « Crise de l’Intelligence 2028 », l’auteur estime que dans la « spirale de substitution intelligente » où l’IA remplace l’intelligence humaine, le chômage des cols blancs va croître, le marché des prêts hypothécaires va s’effondrer, l’économie va entrer en récession, et les marchés financiers vont devenir instables. Les outils traditionnels de politique monétaire (baisse des taux, QE) peuvent agir sur le moteur financier, mais ne pourront rien pour l’économie réelle. Car si le moteur de l’économie réelle s’arrête, ce n’est pas parce que les conditions financières sont trop strictes, mais parce que l’IA dévalorise intrinsèquement l’intelligence humaine. Même si les banques centrales baissaient les taux à 0 et lançaient le QE, cela ne changerait pas le fait que l’IA remplace l’humain et que la valeur de l’intelligence humaine s’effondre. Dans ce contexte, une politique monétaire expansionniste ne pourra ni enrayer le chômage, ni sauver le marché des prêts hypothécaires, ni empêcher la crise financière. Ce passage peut sembler abscons ; en d’autres termes :

L’IA remplace l’humain → chômage des cols blancs → incapacité à consommer → même si la banque centrale baisse les taux à zéro ou recourt au QE, l’IA continuera de supplanter l’intelligence humaine, donc le chômage persistera, la consommation continuera de s’éroder, et compter sur la baisse des taux ou le QE ne stimulera pas la consommation.

Ce point de vue est diamétralement opposé au mien.

IV. Où se situe le clivage fondamental ?

[1] L’IA serait capable de remplacer totalement l’intelligence humaine. L’intelligence humaine deviendrait sans valeur ; l’économie fonctionnerait avec très peu d’intervention humaine, seulement un petit nombre de personnes assistées par l’IA suffiraient à faire tourner l’économie. L’IA serait à la fois capital et travail. La majorité des humains deviendraient inutiles, superflus.

[2] À mesure que le prix de l’intelligence humaine baisse et que l’accès à la connaissance devient meilleur marché, la demande pour de telles connaissances n’augmentera pas mais restera constante, voire progressera à peine, créant peu de nouveaux emplois. Ou alors ces nouveaux emplois seront eux aussi totalement automatisés par l’IA. Ainsi, les cols blancs licenciés ne retrouveraient pas d’emploi et perdraient leur capacité de consommer.

Comme expliqué antérieurement, je ne partage pas ces deux hypothèses, et n’adhère donc pas à ces conclusions. Sur l’impact de l’IA sur la politique monétaire, je ne crois pas, comme eux, à « l’inefficacité de la politique monétaire ». Je pense qu’elle continuera d’avoir un effet, comme expliqué dans la troisième partie de cet article.

V. Le point de vue de Deutsche Bank

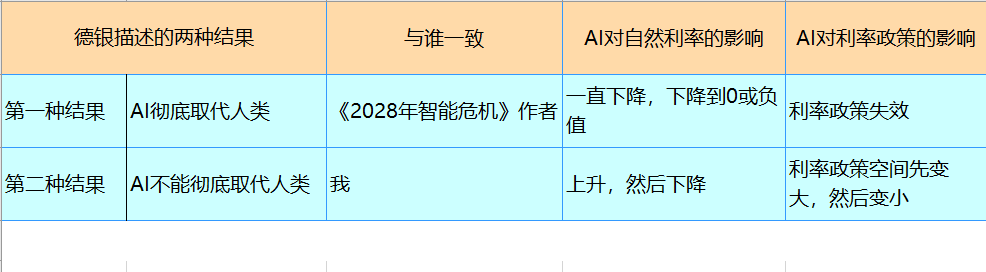

Le 27 février, le responsable mondial de la recherche FX de Deutsche Bank, George Saravelos, a publié un rapport récapitulant deux scénarios d’évolution de l’IA. Le premier scénario : l’IA remplace entièrement le travail humain, la richesse se concentre dans les mains de quelques-uns, la production matérielle devient surabondante mais, face à un chômage généralisé, très peu de gens ont les moyens d’acheter, obligeant l’intervention de l’État. Cela rejoint la thèse développée dans l’article « Crise de l’Intelligence 2028 » . Les hypothèses implicites sont manifestement comparables à celles de l’article « Crise de l’Intelligence 2028 ». Dans un tel cas, bien entendu, la politique des taux d’intérêt devient inopérante.

Le second scénario correspond davantage à mon point de vue : comme les innovations précédentes, l’IA est simplement une technologie habilitante, qui créera tôt ou tard de nouveaux emplois. Les indicateurs macroéconomiques progresseront, l’inflation, les taux d’intérêt réels et les marchés actions monteront. Cela s’accorde clairement avec ma propre vision (voir ici, ici et le début de cet article). Dans ce cas, la marge de manœuvre de la politique des taux d’intérêt s’élargit. Mais après le pic de la révolution technologique, le taux d’intérêt naturel retombera, réduisant à nouveau cette marge.

Comme indiqué au début de cet article, sur le très long terme, le taux d’intérêt naturel ira vers des niveaux toujours plus bas. Peut-être que dans quelques décennies ou siècles, il atteindra des niveaux extrêmement faibles (0, voire négatifs) et la politique des taux sera inopérante. Mais à ce moment-là, l’humanité sera peut-être entrée dans une nouvelle ère économique ; il n’est pas nécessaire de s’inquiéter de ce problème aujourd’hui.