Changements de vendredi : le pétrole brut continue de fortement augmenter, les actions américaines chutent à nouveau, mais les obligations d'État américaines ne suivent plus ; le marché commence-t-il à « anticiper la récession » ?

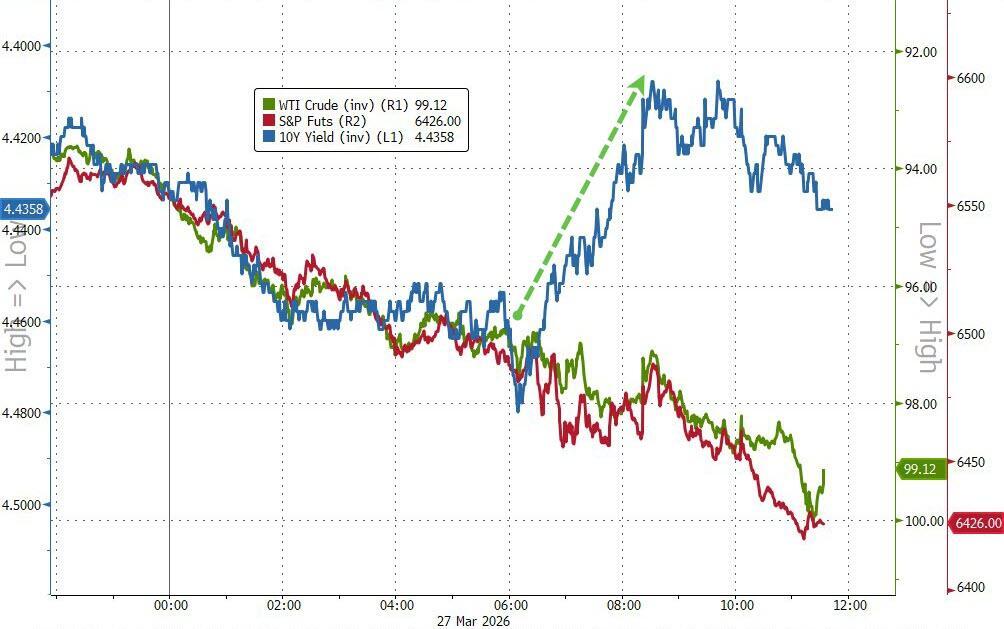

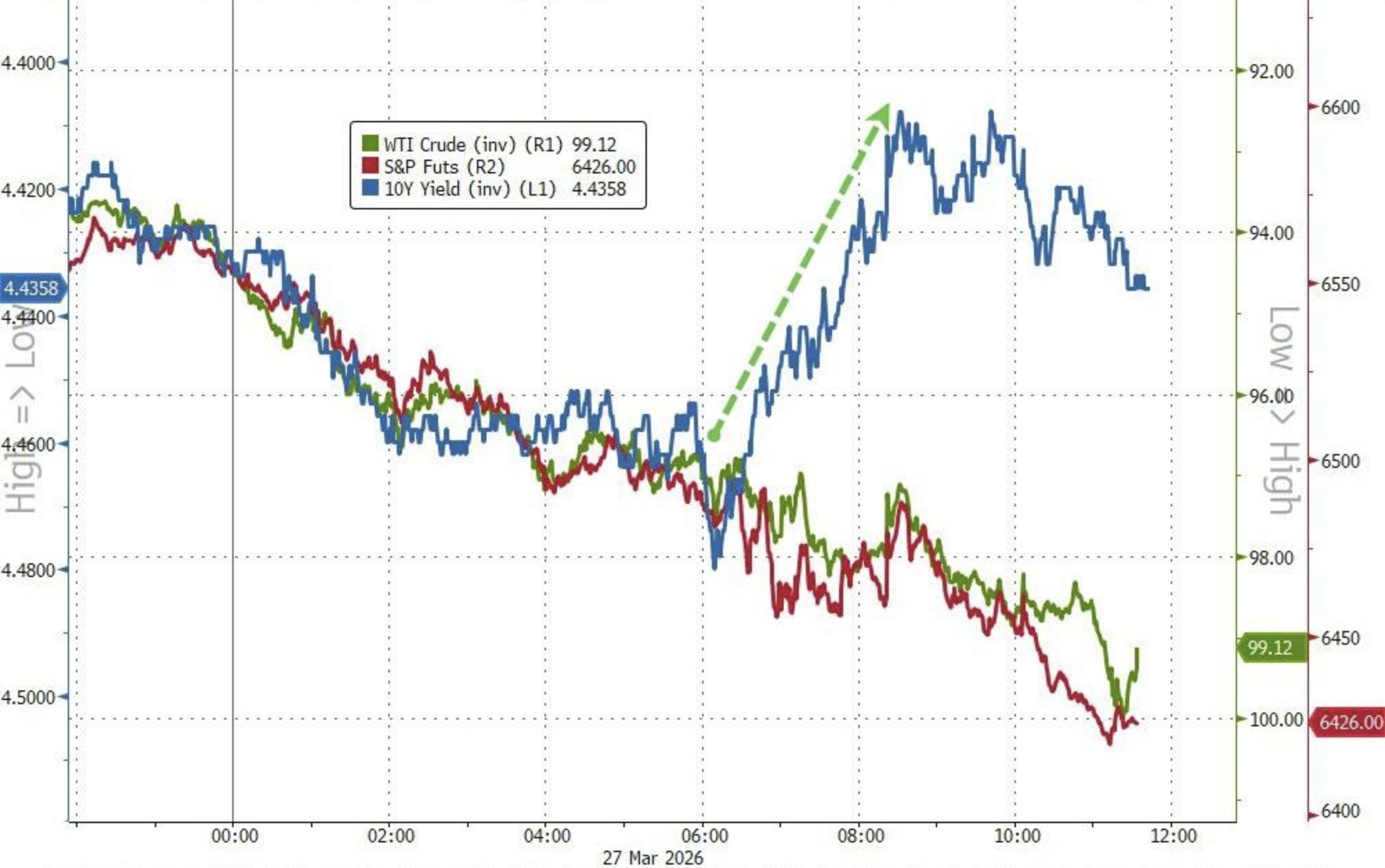

Alors que les prix mondiaux du pétrole brut continuent de grimper sous l’effet des conflits géopolitiques et que les marchés boursiers américains s’enfoncent dans une série de baisses, le rendement des obligations d’État américaines a connu vendredi une baisse inattendue après avoir atteint des sommets, rompant le schéma récent de hausse synchronisée avec les prix du pétrole et mettant en lumière le changement de logique de valorisation sur le marché.

Vendredi, alors que le conflit entre les États-Unis et l’Iran ne cessait de s’aggraver, les contrats à terme sur le pétrole brut WTI ont atteint un sommet pluriannuel de 99,64 dollars le baril et le Nasdaq Composite est entré en phase de correction. Cependant, le rendement des bons du Trésor américain à deux ans, très sensible à la politique monétaire de la Fed, est retombé à 3,90 %.

Ce décrochage rare dans l’évolution des actifs indique que les marchés financiers sont peut-être proches d’un point d’inflexion majeur. Les investisseurs, tout en poursuivant temporairement des obligations à haut rendement cette année, se tournent rapidement d’une panique inflationniste à court terme, provoquée par la flambée des prix de l’énergie, vers des inquiétudes profondes concernant une stagnation, voire une récession durable de la croissance économique à long terme.

Avec l’épuisement de l’efficacité des interventions verbales sur les prix du pétrole et la pression croissante sur l’émission de dette par le Trésor américain, face à l’escalade des coûts de l’énergie, Wall Street est forcé de réévaluer ses cadres de valorisation des actifs risqués ainsi que les risques macroéconomiques potentiels de baisse.

Décrochage des obligations américaines : l’inquiétude sur la croissance dépasse la panique inflationniste

Les graphiques de marché montrent que les prix des actifs ont récemment affiché une dynamique typique du “pétrole élevé, bourse basse, rendement élevé”, mais vendredi, les obligations américaines ont significativement dévié de cette trajectoire. Le graphique montre clairement que, alors que les prix du pétrole poursuivent leur hausse et que les actions américaines sont vendues, les rendements obligataires américains n’ont pas augmenté comme d’habitude, mais ont au contraire considérablement baissé, marquant une rupture logique manifeste.

Face à ce phénomène inhabituel, le marché propose une double explication. Selon Bloomberg, d’une part, après que les rendements aient atteint leur plus haut niveau depuis la mi-2025, ces rendements élevés ont eux-mêmes attiré de nombreux achats, et les investisseurs commencent à douter que la crise énergétique pousse réellement la Fed à augmenter ses taux à contre-courant.

D’autre part, une raison plus profonde réside dans la détérioration des anticipations fondamentales économiques. Selon Bloomberg, Ian Lyngen, responsable de la stratégie sur les taux américains chez BMO Capital Markets, affirme : “L’avant de la courbe des rendements obligataires ne considère plus les prix de l’énergie comme un risque d’inflation, mais se concentre davantage sur la croissance économique et le risque de baisse des actifs risqués.” ZeroHedge souligne également que les investisseurs passent de la crainte d’une inflation à court terme à celle d’une récession économique de longue durée et d’un blocage persistant des chaînes d’approvisionnement.

Les prix du pétrole ignorent les interventions verbales, la crise de l’approvisionnement s’aggrave

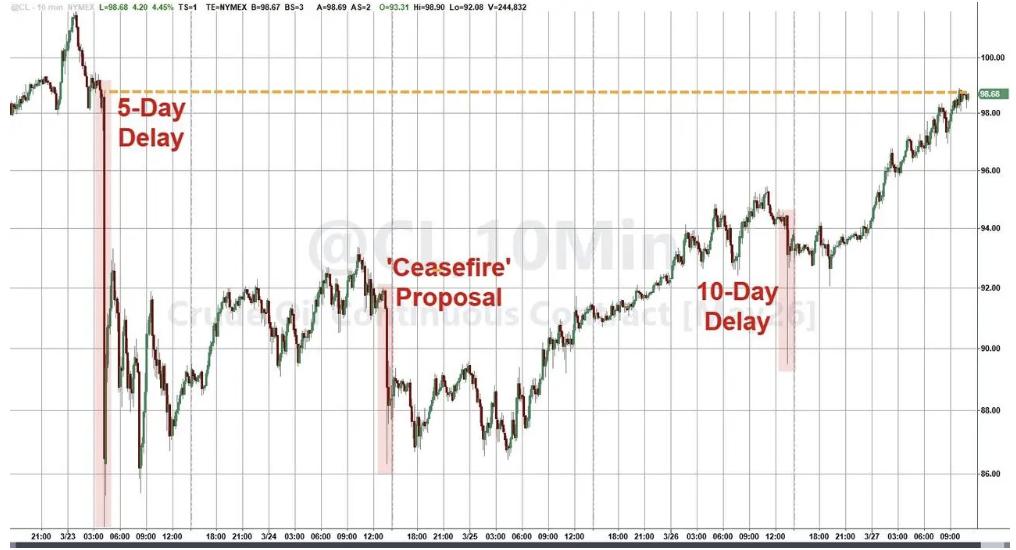

La performance vigoureuse du marché du pétrole brut constitue la source centrale des fluctuations récentes des actifs. Bien que le président américain Trump ait brièvement prolongé la suspension des attaques, ce qui a temporairement fait reculer le marché pétrolier, avec le conflit au Moyen-Orient entrant dans sa cinquième semaine, l’évolution de la situation a finalement conduit à une hausse des prix du pétrole.

D’après ZeroHedge, l’impact concret sur le marché pétrolier glisse de la simple interruption des flux vers l’épuisement des stocks. La liquidité de marché se détériore, les investisseurs ne tablent plus sur une résolution du conflit à court terme mais sur une escalade de la situation et un resserrement de l’offre. Un trader de Goldman Sachs a souligné les limites des interventions verbales, expliquant « vous ne pouvez pas intervenir verbalement sur les molécules » ( "you can't jawbone molecules.").

La hausse du prix du pétrole suscite des craintes de stagflation. John Briggs, responsable de la stratégie sur les taux américains chez Natixis, indique que tant que le détroit d’Ormuz reste fermé, les investisseurs continueront de craindre une inflation à moyen terme et une réaction agressive des banques centrales, similaire à celle de 2022.

Les actions américaines sous pression : le Nasdaq officiellement en correction

La cherté de l’énergie et l’incertitude macroéconomique persistante pèsent lourdement sur les actifs risqués. Le Nasdaq Composite a reculé de plus de 3 % cette semaine, entrant officiellement dans une zone de correction à plus de 10 % de son sommet historique, tandis que le S&P 500 a enregistré sa cinquième semaine consécutive de baisse, le plus long recul depuis mai 2022.

Les valeurs technologiques sont la principale cible des ventes. Selon Nathaniel Welnhofer, analyste sectoriel chez Bloomberg Industry Research, la correction récente des valeurs technologiques a ramené la prime d’évaluation du Nasdaq par rapport au S&P 500 sur les bénéfices futurs à seulement 4,4 %, son plus bas niveau depuis janvier 2019, bien en dessous des 35,7 % d’octobre dernier.

La structure du marché des options accentue aussi la vulnérabilité des actions. ZeroHedge indique que, avec la hausse de la volatilité implicite, le marché se trouve en position de gamma négatif ; une volatilité élevée déclencherait davantage de ventes de couverture passives, amplifiant ainsi la baisse des indices.

Pression sur l’émission de dette, le marché subit une double contrainte

Outre le risque de ralentissement économique, le marché obligataire américain doit également faire face à une pression réelle du côté de l’offre. D’après Bloomberg, Andrew Hollenhorst, économiste chez Citi, affirme que la perspective d’un gouvernement américain accru ses emprunts pour couvrir les coûts de la guerre et refinancer sa dette à des taux plus élevés agit comme une force haussière sur les rendements des obligations d’État. Les adjudications de bons du Trésor cette semaine ont été conclues à des rendements supérieurs aux attentes, soulignant la gravité des défis budgétaires en période de hausse des taux.

Parallèlement, les attentes concernant la politique monétaire ont connu de violentes fluctuations. Molly Brooks, stratégiste sur les taux chez TD Securities, explique : « Le marché a complètement basculé ; les acteurs sont passés de la question “quand aura lieu la prochaine baisse des taux ?” à la fixation des prix pour une future hausse des taux. »

Dans ce contexte, les investisseurs doivent trouver un équilibre entre une forte inflation et une croissance faible. Comme le résume Tony Pasquariello, analyste chez Goldman Sachs, plus la crise géopolitique perdure, plus la vulnérabilité du marché face à une authentique panique liée à la croissance est élevée.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer