Le marché obligataire et les attentes envers la Fed divergent ? Le marché n'a plus peur de l'inflation !

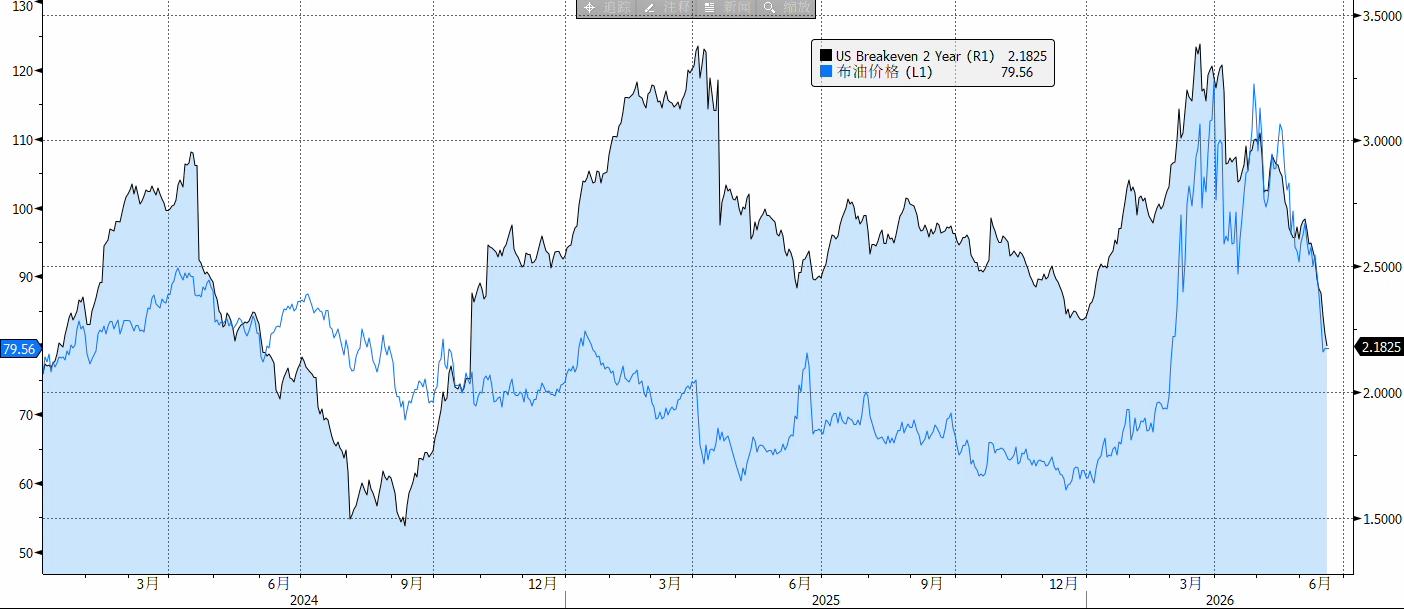

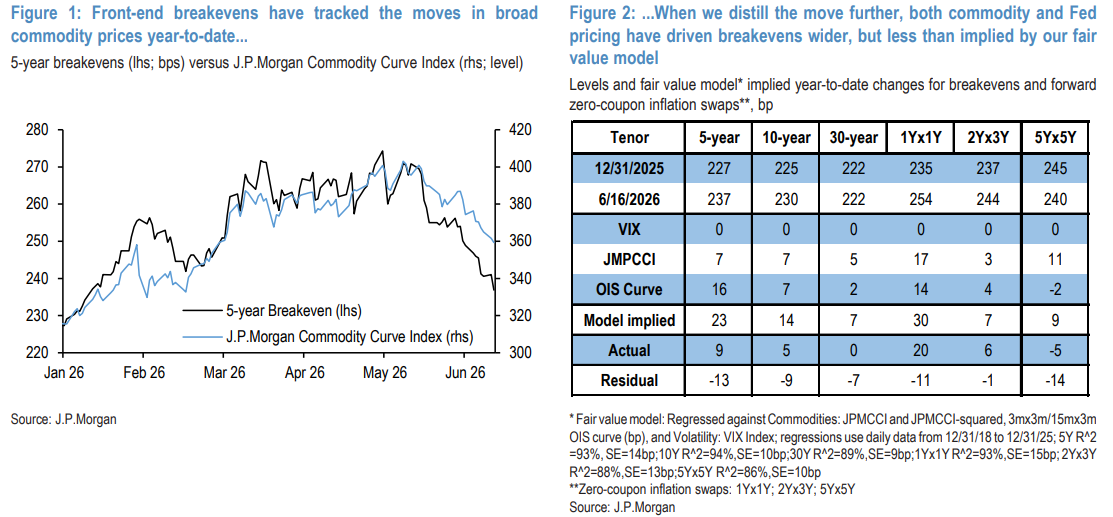

En tant qu’indicateur clé de la perception du marché envers l’inflation à court terme, le taux d’inflation d’équilibre américain à 2 ans a fortement baissé ces derniers temps, chutant de 100 points de base depuis son sommet annuel atteint à la mi-mars. Cette tendance s’étend le long de toute la courbe : lors du pic du choc énergétique en mai, les taux d’équilibre à 5 ans, 10 ans et 30 ans sont respectivement montés jusqu’à 274 points de base, 252 points de base et 236 points de base, pour ensuite effacer tous leurs gains et désormais passer sous la moyenne sur trois ans.

La signification la plus directe de la baisse du taux d’inflation d’équilibre est que la demande de compensation du risque d’inflation à deux ans du marché a diminué. Le marché avait précédemment craint une escalade de la situation au Moyen-Orient, une hausse des prix du pétrole et de nouveaux troubles de la chaîne d’approvisionnement, conduisant à une résurgence de l’inflation. Bien que le taux de croissance annuel du CPI américain en mai ait atteint 4,2 % et que la transmission des prix de l’énergie vers les prix finaux présente un certain retard, la tendance actuelle montre que les investisseurs n’interprètent plus ces données comme un signal d’inflation structurelle, mais plutôt considèrent le choc énergétique causé par le conflit entre les États-Unis et l’Iran comme un facteur ponctuel et temporaire.

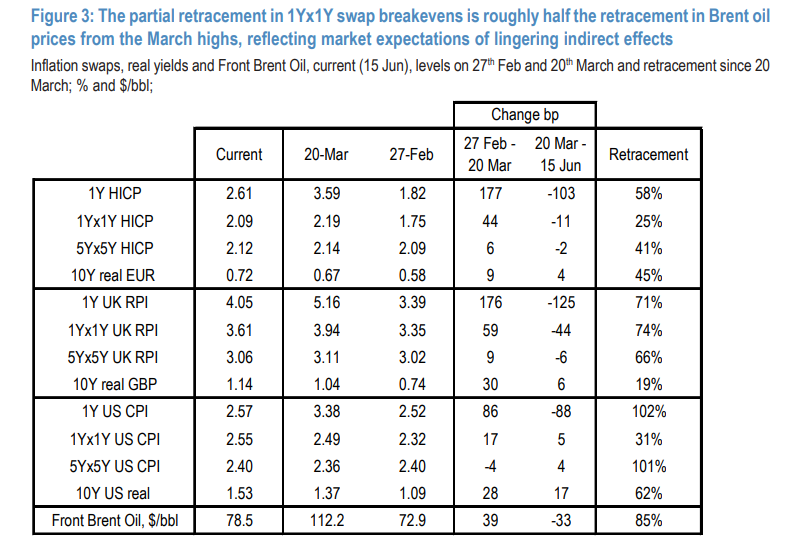

Pendant le conflit, les prix du pétrole ont atteint des sommets, mais le taux d’inflation d’équilibre n’a pas atteint de nouveaux records, il a même commencé à baisser avant les prix du pétrole. Depuis le repli des prix du pétrole depuis leur sommet de mars, la baisse du taux de swap CPI à 1 an n’a représenté qu’environ un tiers à la moitié du repli des prix du pétrole, ce qui indique que le marché reconnaît l’impact indirect de la faiblesse des prix de l’énergie mais a pratiquement exclu la possibilité d’une révision à la hausse de l’inflation centrale à venir. Cela montre que le marché élimine progressivement le bruit géopolitique et se concentre désormais sur les signaux d’inflation structurelle.

Le marché anticipe-t-il déjà la baisse de l’inflation ?

La baisse continue du taux d’inflation d’équilibre à 2 ans est principalement alimentée par deux facteurs : premièrement la chute des prix du pétrole suite à l’apaisement des tensions géopolitiques, et deuxièmement la vigueur des données sur l’emploi aux États-Unis ainsi que l’attitude davantage hawkish de la Fed.

Depuis le déclenchement du conflit entre les États-Unis et l’Iran fin février, le choc sur l’offre pétrolière a poussé à la hausse le taux d’inflation d’équilibre américain à 2 ans ; après la première trêve signée début avril entre les deux parties, cet indicateur est entré dans une phase de baisse structurelle, malgré la fluctuation continue des négociations et des prix du pétrole. Avec la signature d’un protocole d’accord de cessez-le-feu le 18 juin par les États-Unis et l’Iran, ce long conflit militaire géopolitique entre dans sa phase finale substantielle.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer