Goldman Sachs met en garde : le niveau de concentration sur le marché actions américain a atteint un seuil extrême, la volatilité devrait se poursuivre

Le marché américain des actions accumule en ce moment un nouveau risque de volatilité, entre une activité record de capitaux et une structure de positions extrêmement concentrée.

John Flood, responsable de la stratégie des flux d’actions et associé chez Goldman Sachs, met en garde dans son dernier rapport d’évaluation du marché : Bien que le sentiment des investisseurs soit globalement équilibré, le degré d’engorgement des positions longues et courtes approche les niveaux les plus extrêmes des cinq dernières années, auquel s’ajoute la pression de vente à court terme induite par le rééquilibrage des fonds de pension en fin de trimestre. Les investisseurs doivent donc se préparer à une volatilité persistante.

Par ailleurs, Goldman Sachs a abaissé la probabilité de récession économique américaine de 25% à 15%, et relevé la prévision de croissance du PIB pour le second semestre à 2%, indiquant que les fondamentaux restent soutenus.

La pression la plus directe à court terme provient de la vente technique de fin de trimestre. En début de semaine prochaine, environ 30 milliards de dollars d’actions américaines seront vendus en raison du rééquilibrage des fonds de pension ; ce montant se situe au 89ème percentile de toutes les estimations d’achats et de ventes des trois dernières années, et au 95ème percentile depuis janvier 2000.

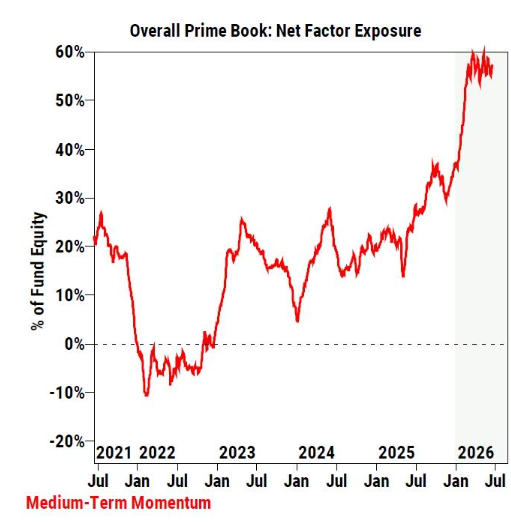

Un degré d’engorgement proche de l’extrême sur cinq ans, facteur momentum à un niveau record

John Flood cite les données Prime Book et note que trois grandes tendances thématiques méritent attention, la question de la concentration des positions étant la plus marquante.

Les données montrent que l’engorgement des positions longues (Long Crowdedness) et courtes (Short Crowdedness) exposent des niveaux proches des extrêmes constatés sur les cinq dernières années. Par ailleurs, le facteur momentum à moyen terme reste près du 98ème percentile sur la période de cinq ans, presque à son plus haut historique, ce qui signifie une très forte dépendance au trading de tendance ; en cas d’inversion de tendance, la pression de réduction de l’effet de levier s’accentuera rapidement.

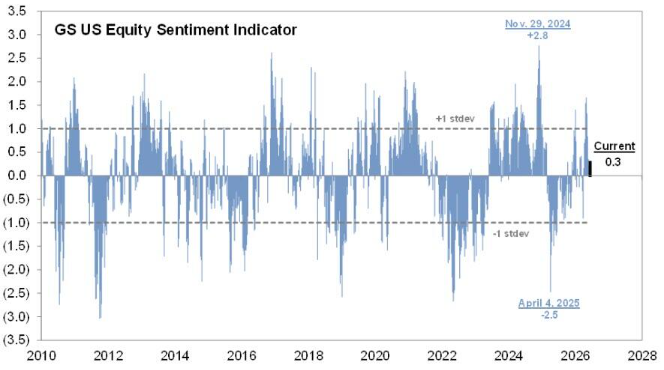

Au niveau des indicateurs de sentiment, l’indicateur du sentiment actions américaines affiche actuellement une valeur de +0,3, le niveau le plus bas depuis début avril, les investisseurs institutionnels américains suscitant la plus grande inquiétude parmi les neuf sous-indices qui le composent. L’indice d’optimisme de l’American Association of Individual Investors (AAII) est à 36, en dessous de la moyenne annuelle à ce jour et bien loin du sommet annuel.

Côté fonds spéculatifs, les données Prime Brokerage montrent que le taux d’effet de levier total des stratégies long/short aux États-Unis est de 207,3%, au 4ème percentile sur un an ; le taux d’effet de levier net est de 54,5%, au 74ème percentile. Flood estime que la concentration globale des fonds spéculatifs n’a pas atteint un niveau extrême, mais que les changements structurels du secteur technologique méritent attention — l’exposition du secteur américain des technologies de l’information a récemment grimpé à son plus haut en cinq ans, alors que l’exposition totale et nette aux sept grandes actions "Mag 7" est tombée à un creux sur un an, principalement en raison des ventes à découvert depuis juin. Flood suggère que cela pourrait constituer quelques opportunités intéressantes pour les positions longues.

Une activité record sur les marchés de capitaux absorbée sans heurt par le marché

Bien que la structure des positions tende vers l’extrême, le marché boursier américain a montré une forte résilience face à l’activité record sur les marchés de capitaux récemment.

Le 3 juin, Alphabet, la maison-mère de Google, a réalisé un financement en actions de 40 milliards de dollars, établissant le record du plus grand financement primaire de l’histoire des entreprises américaines, dépassant les 25 milliards réalisés par Boeing en 2024. Toutefois, ce record n’a tenu que six séances, avec l’IPO de SpaceX à 75 milliards de dollars le 12 juin, un nouveau record. Ces deux opérations, représentant au total plus de 115 milliards de dollars d’actions, ont été absorbées sans difficulté par le marché en moins de deux semaines.

Flood précise qu’avant l’IPO de SpaceX, le marché craignait que les grands investisseurs institutionnels ne vendent leur exposition existante pour libérer des liquidités. Mais les desks de trading Goldman Sachs n’ont pas observé de ventes significatives pour lever des fonds de la part des sociétés de gestion ou des fonds souverains ; les fonds communs détiennent actuellement environ 170 milliards de dollars en liquidités, ce qui est à peu près dans la moyenne historique. Le marché dispose donc d’assez de "poudre sèche".

Le soutien constant des investisseurs particuliers est un autre facteur clé. Le 18 juin (avec le rééquilibrage de l’indice Russell et l’entrée en bourse de SpaceX), le volume total des échanges sur les marchés actions américains a atteint 33 milliards de titres en une journée, un record historique, dépassant le précédent de 30 milliards établi le 9 avril 2025, "Jour de la libération". Flood estime que l’attitude positive des particuliers continuera jusqu’à la fin de l’année, apportant un vent favorable au marché.

Des positions record sur les semi-conducteurs, des signaux d’élargissement de la rotation sectorielle

Selon les flux de capitaux de Prime Book, le secteur des semi-conducteurs et des équipements liés poursuit sa forte dynamique d’attirance des capitaux. Ce secteur était déjà le plus acheté au niveau mondial en 2025, et conserve la première place au premier semestre 2026 ; la taille des positions nettes a plus que doublé depuis le début d’année, atteignant un niveau record, et cette montée en puissance est principalement conduite par les fabricants asiatiques de puces.

Par ailleurs, depuis juin, les flux de capitaux vers les actions américaines individuelles montrent un élargissement notable : 8 des 11 secteurs ont réalisé des achats nets, avec les secteurs financier, industriel et biens de consommation discrétionnaire en tête, tandis que technologie de l’information et énergie sont les deux principaux vendeurs nets. Flood pense que si cette tendance se poursuit au second semestre 2026, ce sera un signal positif pour le marché.

L’inflation et les risques de hausse des taux sont la principale inquiétude pour le second semestre

Du côté des fondamentaux, la perspective de bénéfices reste optimiste. Au premier trimestre, le bénéfice par action des composants du S&P 500 a progressé de 18% sur un an (hors éléments exceptionnels), la croissance médiane des bénéfices atteignant 14%, l’un des meilleurs trimestres de la décennie. Si le S&P 500 dépasse 8 000 points en 2026, la croissance des bénéfices sera le moteur principal, les titres liés à l’infrastructure AI devraient contribuer à près de la moitié de cette croissance annuelle des bénéfices du S&P 500.

Cependant, l’inflation et la montée des taux constituent désormais la première source d’inquiétude pour le second semestre. Flood note que la première réunion du FOMC présidée par Warsh a été plus hawkish que le marché ne l’attendait : parmi les 18 prévisions de taux d’intérêt, la moitié tablent sur une ou plusieurs hausses de taux d’ici la fin 2026, tandis que la prévision médiane pour l’inflation PCE core au quatrième trimestre 2027 atteint 2,5%.

À ce sujet, les économistes de Goldman Sachs maintiennent leur scénario de base, estimant qu’une absence de hausse de taux reste le cas le plus probable. Ceci s’explique : environ la moitié des prévisions de hausse proviennent des présidents de Fed régionaux sans droit de vote, la majorité des membres votants préférant maintenir ou abaisser les taux ; par ailleurs, l’amélioration rapide au Moyen-Orient et la baisse significative des prix de l’énergie rendent ces prévisions possiblement dépassées. La probabilité de récession américaine a donc été abaissée de 25% à 15%, et la prévision de croissance du PIB pour le second semestre relevée à 2%.

Flood conclut par une citation de Benjamin Disraeli : "Aucune éducation n’est plus profonde que l’adversité." Sa conclusion est claire : préparez-vous à une volatilité prolongée.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.