Une hausse des taux mettra-t-elle fin à l'or ? Selon un institut de recherche : la situation actuelle ressemble davantage à celle de 1978, l'or se trouve à la veille d'une nouvelle forte hausse

La tonalité hawkish de la Réserve fédérale continue de peser sur le sentiment du marché de l’or. Après avoir brièvement franchi à la baisse le 24 juin, l’or au comptant a de nouveau perdu le seuil psychologique des 4 000 dollars l’once le 25 juin. Depuis son sommet historique de fin janvier à près de 5 600 dollars l’once, le prix de l’or a reculé d’environ 29 %.

Le marché attribue généralement cette baisse à des signaux de politique plus hawkish émis par la Fed. Alors que l’on s’attend à ce que les taux d’intérêt restent élevés plus longtemps, l’attractivité des actifs libellés en dollar s’accentue, réduisant la valeur de l’or comme actif sans rendement.

Cependant, Asymmetric Research propose une perspective différente et estime qu’il n’est pas exact d’assimiler simplement les hausses de taux à un affaiblissement du prix de l’or. L’institution souligne que l’expérience historique montre que le facteur clé déterminant la trajectoire de l’or à moyen et long terme n’est pas le niveau absolu des taux nominaux, mais la capacité de la Fed à maîtriser l’inflation, ainsi que la fondation d’un retour à une croissance économique robuste.

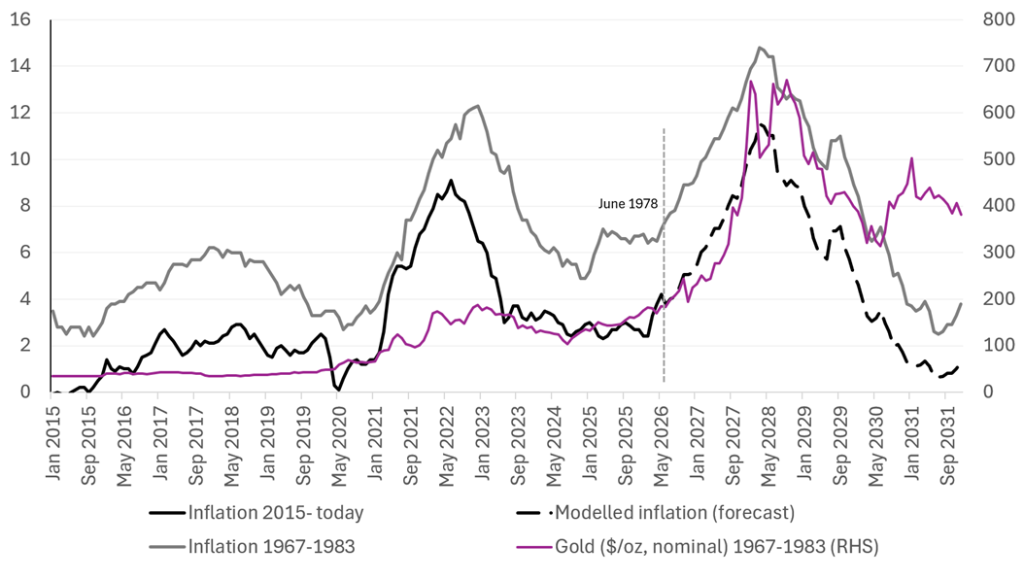

Selon leur cadre d’analyse, l’environnement macroéconomique actuel ressemble davantage à 1978, c’est-à-dire à la veille du dernier cycle d’intensification de l’inflation des années 1970 et du début d’une nouvelle tendance haussière pour l’or. Cette référence historique fournit un point d’appui majeur pour évaluer la dynamique actuelle du prix de l’or.

L’expérience des années 1970 : l’or a augmenté en parallèle avec les taux

Depuis longtemps, les investisseurs croient que la hausse des taux d’intérêt augmente le coût d’opportunité de détenir de l’or, ce qui devrait peser sur son prix.

Mais Asymmetric Research indique que l’histoire des années 1970 ne corrobore pas cette idée. À l’époque, les taux américains ont continué de grimper, mais le prix de l’or a suivi une tendance haussière pendant la majeure partie du temps.

L’agence analyse que les périodes de correction marquée de l’or dans les années 1970 se sont principalement produites après que la Fed a relevé ses taux, plongeant l’économie dans la récession. Malgré cela, la baisse moyenne de l’or était d’environ 19 %, et généralement, il reprenait sa hausse au bout d’environ quatre mois.

Les deux phases mettant réellement fin au marché haussier de l’or ont eu lieu entre 1975 et 1976, et après 1983. Ces périodes avaient un point commun : le marché croyait que la Fed avait vaincu l’inflation et que l’économie entrait dans une période de forte expansion. Par exemple, la croissance du PIB américain a dépassé 5 % en 1976 ; entre 1983 et 1993, le taux de croissance moyen était supérieur à 4 %.

L’environnement actuel ressemble plus à 1978 qu’au début d’un marché baissier de l’or

Asymmetric Research estime qu’il existe une forte similitude entre l’économie américaine actuelle et la fin des années 1970.

Son rapport indique que l’évolution actuelle de l’indice des prix à la consommation (CPI) aux États-Unis pourrait reproduire la trajectoire de la fin des années 1970. Si la corrélation historique persiste, l’étape actuelle serait comparable à 1978, juste avant l’accélération finale de l’inflation et le lancement d’un nouveau cycle haussier de l’or.

Dans ce scénario, l’or ne serait pas entré dans un marché baissier durable, mais serait plutôt en phase de correction avant une nouvelle hausse. L’agence de recherche estime que le marché se concentre trop sur l’évolution des taux, tout en sous-estimant la persistance de l’inflation et l’impact des pressions budgétaires sur les futures politiques monétaires.

À l’ère de la dette élevée, la marge pour relever les taux est plus étroite

Asymmetric Research note qu’en comparaison avec les années 1970, la capacité du système financier américain à supporter des taux élevés est nettement réduite. La raison : le ratio de la dette fédérale américaine au PIB est maintenant trois à quatre fois supérieur à celui des années 1970, et le déficit budgétaire par rapport au PIB est aussi plus élevé.

Cela signifie que même si la Fed souhaite continuer de relever les taux pour freiner l’inflation, la pression sur les coûts de financement du gouvernement, la croissance économique et la stabilité des marchés financiers est dorénavant beaucoup plus forte. Selon cette agence, les conditions actuelles ne permettent pas, comme au début des années 1980, de mettre fin à un cycle inflationniste par une politique de resserrement massif.

La correction de l’or pourrait offrir une opportunité d’achat

Malgré la chute rapide récente de l’or, Asymmetric Research reste optimiste. Son scénario de base considère que la marge de baisse supplémentaire de l’or est limitée, et que les ventes actuelles pourraient constituer une opportunité d’achat pour les investisseurs long terme.

D’après les données historiques des 30 et 50 dernières années sur les corrections de l’or, l’agence estime que le prix plancher de l’or pourrait se situer autour de 4 000 dollars. En prenant la médiane des corrections maximales sur 30 ans, le plancher raisonnable serait d’environ 4 030 dollars l’once ; en référence à plus de 50 ans, dans un cas extrême, le prix pourrait descendre jusqu’à 3 640 dollars l’once.

Autrement dit, même si l’or poursuit sa correction, le potentiel de baisse est sans doute déjà limité.

La prochaine tendance de l’or dépendra de l’inflation et du dollar

La précédente grande hausse de l’or avait été alimentée par des achats des banques centrales, des risques géopolitiques et des craintes d’inflation. Le récent rebond du dollar et l’orientation hawkish de la Fed ont mis la pression sur l’or. Mais Asymmetric Research croit que si l’inflation reste persistante et que la Fed se trouve limitée par un environnement de dette élevée, l’or pourrait entrer dans un nouveau cycle haussier.

Selon l’agence, le marché répète aujourd’hui le point crucial de 1978 : les investisseurs vendent l’or sous la pression des taux à court terme, mais ce qui déterminera la tendance à long terme, c’est de savoir si l’inflation américaine va à nouveau devenir incontrôlable et si la crédibilité monétaire des États-Unis continuera à être remise en question.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.