Rapport quotidien UEX de Bitget|La secrétaire au Commerce des États-Unis exhorte les géants sud-coréens du stockage à augmenter leur production aux États-Unis ; Wash forme une équipe d'experts pour examiner le cadre de la politique monétaire ; SK Hynix est cotée aujourd'hui au Nasdaq

2026/07/10 01:27

2026/07/10 01:27

I. Actualités et points chauds

Dynamique de la Fed

Le président de la Fed, Kevin Walsh, crée une équipe externe d’experts pour un examen complet du cadre de la politique monétaire

- Kevin Walsh annonce la création de cinq groupes de travail indépendants (inflation, bilan, emploi, données, communication), dirigés par des économistes réputés et d’anciens responsables de banques centrales (dont Chetty, Anderson, Mankiw, etc.), visant à évaluer les outils et méthodes d’analyse, ainsi que la capacité du cadre à s'adapter à la transformation rapide de l’économie.

- Les groupes soumettront à la FOMC des analyses factuelles, soulignant un engagement “inébranlable” envers la stabilité des prix et le plein emploi.

- Impact sur le marché : Le signal de cet examen montre que la Fed s’adapte activement à l’IA et aux changements structurels ; les perspectives de flexibilité politique à court terme sont renforcées, aidant à stabiliser la tarification du chemin des taux et à réduire les craintes d’un excès de politique hawkish.

Matières premières internationales

L’escalade du conflit USA-Iran : Trump annonce la fin du cessez-le-feu et relance les frappes

- Trump déclare que le cessez-le-feu prend fin en raison des attaques répétées de l’Iran sur les navires du détroit d’Hormuz ; l’armée américaine a frappé au moins 170 cibles iraniennes militaires en 48h, l’Iran riposte contre les bases américaines. Israël partage des renseignements sur un “nouveau plan d’assassinat de Trump par l’Iran”, Trump change d’avion après le sommet de l’OTAN (mesure préventive de sécurité).

- Le Pakistan et le Qatar continuent leurs efforts de médiation ; les négociations techniques se poursuivent, les officiels américains affirment qu'il est impératif que l’Iran ne possède pas d’armes nucléaires. Certains députés républicains s’inquiètent que la hausse du prix du pétrole pèse sur les élections de mi-mandat.

- Impact sur le marché : Les risques géopolitiques accroissent la volatilité à court terme des prix du pétrole et le sentiment de refuge, mais l’impact réel sur l’approvisionnement reste limité. Le repli du prix du pétrole montre que le marché anticipe moins une escalade rapide, tandis que les métaux précieux bénéficient d’un support temporaire.

Politiques macroéconomiques

Les États-Unis ne relèvent pas les droits de douane sur les avions commerciaux et les pièces de jets ; OpenAI lance officiellement le GPT-5.6 et négocie avec le gouvernement

- Après enquête, le ministère du commerce décide de ne pas imposer de taxes et privilégie la négociation avec ses partenaires commerciaux ; si aucun accord efficace n’est atteint dans les 180 jours, Trump pourra prendre des mesures supplémentaires. OpenAI lance la série de modèles Sol/Terra/Luna ; après consultation avec Luttig et Besant, le modèle est ajusté et sera accessible au public par étapes.

- L’ancien président de la Fed, Ben Bernanke, rejoint la fiducie de long terme d’Anthropic pour surveiller l’impact sociétal de l’IA et nommer le conseil d’administration.

- Impact sur le marché : Le report des tarifs allège la pression sur la chaîne d’approvisionnement aéronautique ; la collaboration réglementaire sur l’IA favorise la stabilité à long terme des grandes sociétés de modèles, soulignant aussi l’implication profonde du gouvernement dans les infrastructures d’IA.

II. Récapitulatif du marché

Performance des matières premières & devises (mise à jour en temps réel)

- Or spot : 4120 USD/oz, -0,09%

- Argent spot : 60,02 USD/oz, +0,14%

- WTI crude : 71,95 USD/baril, -0,18%

- Brent crude : 76,00 USD/baril, -0,24%

- Indice USD (DXY) : 100,819, -0,14%

Bien que l’escalade du conflit USA-Iran (reprise des frappes par Trump, changement d’avion, renseignement sur un assassinat) suscite des inquiétudes géopolitiques, le pétrole n’a enregistré qu’une légère baisse. Les analystes pensent que le marché a déjà absorbé la prime de risque ; l’impact sur l’offre reste limité, tandis que la demande mondiale est faible et la médiation du Pakistan et du Qatar apporte une perspective d'apaisement. Goldman Sachs et d’autres ont déjà revu à la baisse l’estimation des prix pétroliers pour 2026, et le mouvement actuel confirme le scénario “escalade contrôlable”. Le léger recul de l’or, la hausse modérée de l’argent montrent une divergence : la demande de refuge est compensée par la reprise des actions technologiques et du risque ; l’argent bénéficie du soutien de la demande industrielle. Les analystes de MUFG soulignent que l’examen du cadre de la Fed par Kevin Walsh et les minutes des réunions indiquent des divergences de politiques, les attentes “higher-for-longer” limitant l’espace haussier pour les métaux précieux. L’indice du dollar s’est affaibli, reflétant la reprise des actifs risqués. La logique d’interconnexion est claire : malgré les tensions géopolitiques, la liquidité macroéconomique et le consensus sur une “escalade limitée” contrôlent la tarification à court terme, le pétrole sous pression, les métaux précieux oscillent.

Performance des crypto-monnaies

- BTC : 63 100 USD, +1,5% sur 24h

- ETH : 1 744 USD, +0,25% sur 24h

- Capitalisation totale des crypto-monnaies : 2,26 trillions USD, +1,7% sur 24h

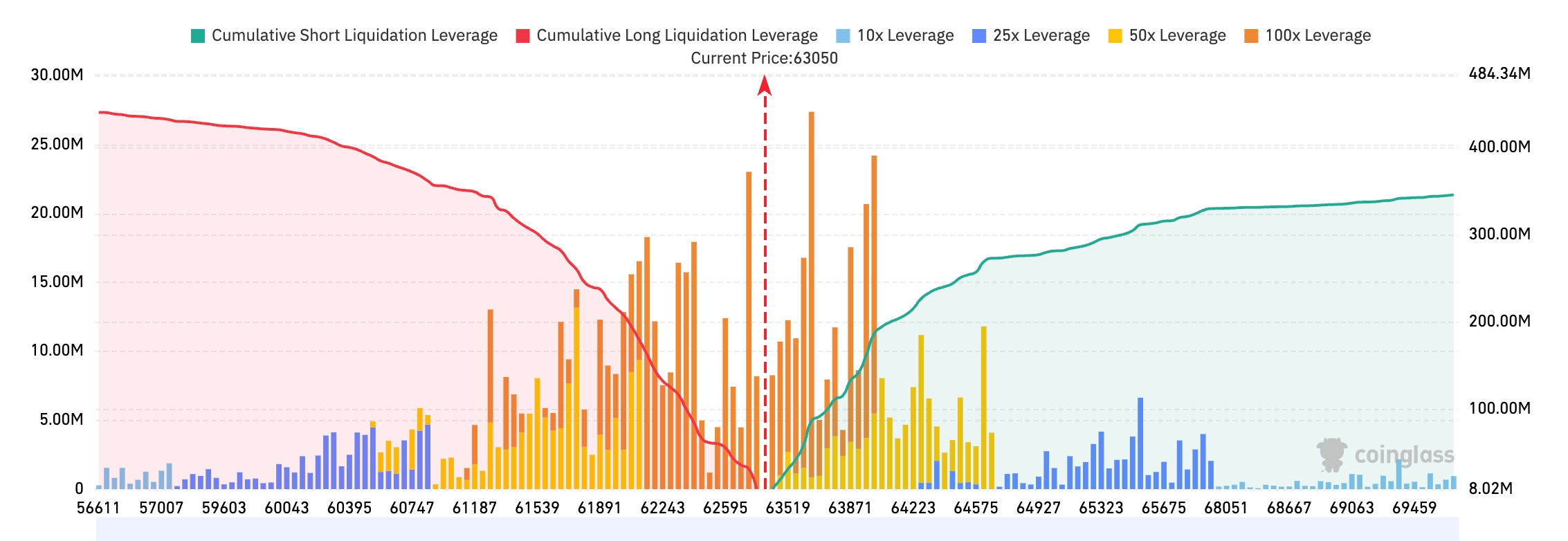

- Liquidations sur le marché : liquidation totale sur 24h environ 175 millions USD ; liquidation des positions short environ 108 millions USD

- Carte de liquidation Bitget BTC/USDT : Le prix actuel du BTC avoisine 63 050 USD ; entre 63 500–64 500 USD s’accumulent beaucoup de liquidations shorts, avec la concentration maximale des positions à effet de levier autour de 63 800–64 000 USD. Une rupture dans cette zone pourrait déclencher une nouvelle pression short squeeze. En dessous, la zone de liquidation des longs se situe entre 62 000–62 800 USD, mais le volume cumulé de liquidation en dessous est inférieur à celui du sommet ; à court terme, la pression de liquidation reste orientée à la hausse.

- Entrée/sortie nette ETF spot : Les ETF BTC spot ont enregistré une sortie nette de 0,15 milliard USD hier, la dynamique actuelle sur 24h restant de 0,15 milliard USD de sortie nette.

Analyse des facteurs moteurs : BTC affiche une relative force, ETH stagne, la capitalisation totale se redresse modérément, reflétant une résilience du risque dans un contexte géopolitique tendu. L’ETF est passé à une légère sortie hier ; la taille des liquidations sur effet de levier reste contrôlée et l’équilibre entre longs et shorts est relatif, ce qui indique que le deleveraging du marché est achevé pour l’instant. Sur le plan macro, l’examen du cadre de la Fed et la vigueur des actions technologiques offrent un soutien, mais la baisse des prix pétroliers et la stabilité du dollar limitent la montée. La tendance globale demeure un mouvement de correction ; la divergence BTC/ETH prolonge le trait “les institutions privilégient les grandes capitalisations”, l’analyse technique surveille la possibilité de la libération de la pression de liquidation supérieure.

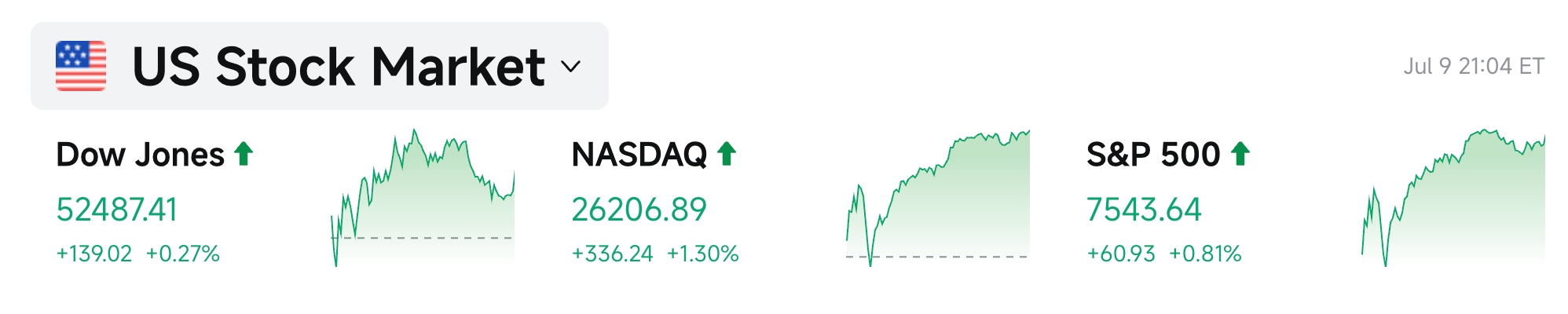

Performance des indices américains

- Dow Jones : 52 487,41 (+0,27%), hausse modérée continue

- S&P 500 : 7 543,64 (+0,81%), progression large et stable

- NASDAQ : 26 206,89 (+1,30%), secteurs technologiques et semi-conducteurs bien orientés

Actualité des géants tech

- NVDA : environ 203,50 USD, -0,8%

- AAPL : environ 316,00 USD, +0,4%

- MSFT : environ 392,00 USD, +1,3%

- GOOGL : environ 357,00 USD, -1,4%

- AMZN : environ 245,00 USD, +0,4%

- META : environ 615,00 USD, +4%

- TSLA : environ 407,00 USD, +3,2%

- SPCX : 152 USD, +2,6%

- MU : 991,64 USD, +4,52%

Résumé des performances et analyse des moteurs : Le secteur technologique affiche une forte progression mais reste très différencié : la mémoire et les infrastructures d’IA (MU, AMD, AVGO) menent grâce à l’injonction du ministre du Commerce d’étendre la production des entreprises coréennes et à l’annonce d’un projet d’investissement de 250 milliards USD par Micron ; META progresse suite au démenti de Zuckerberg sur le surplus de puissance de calcul et à la mise en avant du potentiel commercial du cloud ; TSLA est dopé par le guidage de production du robot Optimus. Le repli de NVDA reflète la digestion de sa valorisation et les inquiétudes concernant la concurrence ; GOOGL est affecté par certains événements spécifiques. Les facteurs de hausse sont clairement différenciés — politiques et capacités favorisent la mémoire, la stratégie des entreprises soutient META/TSLA, loin du schéma d’optimisme général sur l’IA.

Observations sectorielles

Le secteur des puces mémoire dépasse +3%

- Valeurs représentatives : Micron Technology (MU) +4,52%, AMD près de +6%

- Moteurs : Le ministre américain du Commerce, Luttig, incite publiquement SK Hynix et Samsung à augmenter la production de mémoire sur sol américain ; Micron revoit à la hausse ses investissements, atténuant la crainte de pénurie de stockage/HBM pour l’IA, ce qui attire rapidement des capitaux.

Équipements semi-conducteurs +2%

- Valeurs représentatives : Broadcom +3%

- Moteurs : Le regain de confiance dans la pérennité des investissements de capital IA, et la prochaine IPO de SK Hynix stimulent le sentiment.

III. Analyse approfondie des valeurs américaines

1. SK Hynix — Lancement de la seconde cotation Nasdaq

Résumé de l’événement : L’ADR SK Hynix au Nasdaq est fixé à 149 USD/unit, collectionne environ 26,5 milliards USD, soit un peu moins que les précédents objectifs de 28 à 29 milliards USD, avec une sursouscription de plus de 7 fois, révèlant la forte demande institutionnelle pour la mémoire IA. Les chefs de file sont Bank of America, Citi, Goldman Sachs, JP Morgan ; la commission estimée dépasse 140 millions USD. La cotation commence le 10 juillet via le code SKHYV en mode “when-issued”, puis code standard SKHY à partir du 13 juillet. Parallèlement, le ministre du Commerce américain Luttig appelle SK Hynix et Samsung à augmenter la production de chips mémoire aux États-Unis pour pallier la pénurie mondiale de composants clés IA, déclarant vouloir “attirer les concurrents pour implanter des usines sur le sol américain”, même si le CEO de Micron n’est pas enthousiaste. Le prospectus précise que la levée de fonds servira à augmenter la capacité et à construire de nouvelles usines, notamment pour répondre à la demande explosive de mémoire HBM à large bande passante liée à l’IA.

Interprétation du marché : Wall Street considère cette cotation comme l’une des plus importantes IPO de sociétés étrangères (seule SpaceX la dépasse), les institutions la voient comme une “valeur centrale de l’IA supply chain”, et la valorisation pourrait être réévaluée grâce à la liquidité du Nasdaq et à la couverture des analystes (sous-valorisation traditionnelle sur la bourse coréenne). Plusieurs banques soulignent que la sursouscription et la commission élevée reflètent l’optimisme de long terme sur la tension HBM, mais mettent en garde contre le risque de revente de Micron, Nvidia et autres, qui pourrait provoquer des fluctuations sectorielles. Les déclarations de Luttig sont analysées comme un accélérateur de la politique américaine “retour des chips + partage de capacités alliées”, favorable aux leaders mondiaux de la mémoire, tout en renforçant la concurrence pour Micron.

Conclusions pour l’investissement : La liquidité et la volatilité seront extrêmes lors des premiers jours de cotation ; à long terme, le titre profitera de la production locale américaine et du super cycle HBM IA, surveiller la concurrence avec Micron.

2. Meta Platforms — Zuckerberg nie le surplus de puissance de calcul et développe le cloud

Résumé de l’événement : Zuckerberg affirme clairement dans ses dernières déclarations qu’il n’y a pas de surplus de puissance (“je ne connais personne dans ce secteur qui pense avoir trop de calcul”), et confirme que Meta examine sérieusement l’option de louer une partie de ses infrastructures IA à des entreprises tierces, le cloud “a clairement un potentiel commercial”. La société lance aussi la version payante du modèle Muse Spark 1.1 (premier modèle AI facturé aux entreprises), avec un tarif API agressif (entrée 1,25 USD/million de tokens, bien inférieur à la concurrence) et offre 20 USD de crédit pour les nouveaux clients. Zuckerberg souligne l’excellence du modèle sur les benchmarks de tâches agentiques, codage et utilisation d’outils (MCP Atlas 88,1%), tout en critiquant le pricing concurrentiel. Lors de l’AG, il avait déjà évoqué “cloud business definitely on the table”, des entreprises tierces sollicitant régulièrement l’achat d’API ou de puissance de calcul.

Interprétation du marché : Les institutions lisent ici un pivot narratif — Meta passe du “simple investissement coûteux dans l’IA” à la perspective de revenus cloud/API à haut profit potentiel. Plusieurs analystes pensent que la politique de prix agressive va attirer plus de développeurs (effet réseau similaire à la publicité), et le déni du surplus + ouverture au cloud apaise les inquiétudes sur le CAPEX de 145 milliards. Effet positif immédiat sur le cours, certains relèvent leur confiance dans la monétisation de Meta AI grâce à ses flux publicitaires, qui lui permettent de faire la guerre des prix.

Conclusions pour l’investissement : Si le cloud se concrétise, Meta verra son modèle d’évaluation évoluer du “social + publicité” vers “infrastructure AI + modèles”, un catalyseur à court terme mais à surveiller pour les signatures contractuelles effectives.

3. Micron Technology — Investissements US > 250 milliards USD à horizon 2035

Résumé de l’événement : Le 9 juillet, Micron annonce porter l’investissement sur sol américain à plus de 250 milliards USD d’ici 2035, soit 50 milliards de plus que la précédente promesse, en voulant porter la part de production DRAM US à 40%. Ce jour-là a lieu la cérémonie pour la première coulée de béton de la super-usine de New York Clay (plus grande base semi-conducteurs US), l’usine d’Idaho prévoit sa première production de wafers mi-2027 et une seconde vers fin 2028. Le projet New York espère créer 50 000 emplois (dont 9 000 directs), plus de 90 000 au total sur tout le territoire. Le CEO Sanjay Mehrotra remercie Trump, Luttig et autres officiels, met en avant le “rôle fondamental de la donnée et de la mémoire”, et annonce 3 milliards USD de renfort pour la supply chain.

Interprétation du marché : Wall Street voit là une réponse directe à la loi américaine sur les chips et à la politique de Trump sur le retour industriel, et un déploiement anticipé face à l’appel de Luttig aux entreprises coréennes. Les institutions saluent la consolidation des capacités — elle améliorera clairement la part de marché DRAM/HBM AI de Micron dans le monde et la stabilité de ses marges, tout en générant des primes liées à l'emploi et à la sécurité de la chaîne d’approvisionnement. Certains analystes soulignent que ces investissements freinent à court terme le cash flow libre, mais dans un contexte de tension durable sur l’offre (explosion de la demande AI), ils ouvrent la voie à la revalorisation et au pricing power. Forte hausse le jour même (+4%), reflétant la prise en compte du double effet politique et demande dans les prix.

Conclusions pour l’investissement : La prime est claire à long terme pour les capacités et la politique ; à court terme, l’effet est boosté par la rotation sectorielle et l’émotion ; surveiller la livraison du premier wafer en 2027 et l’évolution de la part de marché HBM.

4. Tesla — Directive de production de l’Optimus Gen3

Résumé de l’événement : Selon LatePost et diverses sources de la chaîne d’approvisionnement, Tesla vient de transmettre aux fournisseurs les directives d’achat de pièces du Optimus Gen3, avec objectif de monter à 1 000 unités/semaine en septembre, puis 2 000 à 2 500 unités/semaine d’ici la fin de l’année (soit environ 100 000 unités/an de capacité). Musk a approuvé en comité la dernière version Gen3, clôturant plus de trois ans de R&D. La chaîne voit des commandes de plusieurs centaines d’unités début août, la production démarrera à Fremont (progression lente au début) ; la construction d’une usine dédiée à Austin est en cours (objectif long terme : millions d’unités).

Interprétation du marché : Les institutions et analystes de la chaîne d’approvisionnement y voient la transition d’Optimus du “prototype conceptuel” à la “première production véritable”. Nomura, UBS et d’autres ont relevé leurs prévisions de livraisons (environ 25 000 unités en 2026), la directive ferme confirme l’exécution. Le marché anticipe des revenus significatifs sur l’activité robot (prix cible 20 000 USD/unité), qui pourrait faire évoluer la valorisation de TSLA du “auto+énergie” à “IA incarnée”. La confirmation de commandes auprès des fournisseurs soutient le moral, mais la phase initiale de montée en cadence reste incertaine en termes de rendement et coût.

Conclusions pour l’investissement : La bascule du robot du storytelling à la livraison arrive ; si les objectifs de septembre sont atteints, cela renforcera le socle de valorisation ; à court terme, la volatilité demeure liée à la livraison automobile et au contexte macro.

5. Oracle — Note de crédit abaissée au seuil de l’investissement

Résumé de l’événement : Le 9 juillet, S&P Global Ratings abaisse la note long terme d’Oracle de BBB à BBB- (seuil de l’investissement), perspective stable. La cause principale : L’expansion rapide du business IA infrastructure augmente le risque opérationnel et affaiblit le cash flow : la dépense CAPEX pour l’exercice 2027 fait un bond à 90-95 milliards USD (contre 60 milliards prév., déficit de cash flow libre pouvant atteindre 42 milliards USD). La dette atteint 160 milliards USD, la concentration clients (OpenAI, xAI, Meta, etc.) augmente le risque. Malgré tout, les commandes cloud Oracle en attente totalisent 638 milliards USD, le cours de l’action progresse.

Interprétation du marché : Les avis institutionnels divergent : Les agences insistent sur le “burn cash IA” qui fragilise la flexibilité financière des logiciels traditionnels et avertissent sur la vulnérabilité des expansions à fort levier ; la plupart des acheteurs et analystes préfèrent s'en tenir au volume d’ordres cloud et à l’avance sur l’IA infrastructure, estimant que la pression cash flow court terme sera couverte par les contrats de long terme, le downgrade créant une opportunité d’achat. Certains brokers soulignent que ce malaise est typique des transformations “heavy asset IA”, et que d’autres techs pourraient suivre.

Conclusions pour l’investissement : Avec la durée des retours sur investissement IA, les entreprises à fort levier doivent surveiller leur notation et coût de financement ; surveiller le point d’inflexion du cash flow libre et la transformation des contrats clients, une opportunité structurelle peut émerger dans la volatilité court terme.

IV. Actualités des projets crypto-monnaies

1. Selon Bloomberg, le fabricant coréen de puces mémoire SK Hynix a complété l’émission d’ADRs aux États-Unis, levant au total 26,5 milliards USD, 149 USD par action pour 177,9 millions d’ADRs, dépassant Alibaba et devenant le troisième plus grand IPO de l’histoire américaine, derrière le record d’Alibaba à 25 milliards USD. Le prix d’émission est 3% supérieur à la clôture de Séoul jeudi, sursouscription de plus de sept fois, près de la moitié des ADRs acquises par les dix plus gros comptes, la demande avoisinant 200 milliards USD. SK Hynix détient 57% du marché HBM mondial, cette émission survient alors que les investissements IA battent leur plein ; la société et Samsung participeront au plan d’investissement de 880 milliards USD mené par le gouvernement coréen. Les ADR devraient commencer le trading normal le 13 juillet.

2. Selon CoinDesk, rien qu’en juin, les ETF spot US de bitcoin décaissent 4 milliards USD, menés par BlackRock IBIT, les capitaux se tournant vers les opportunités IA et l’IPO SpaceX. Le bitcoin a chuté d’environ 14% au second trimestre, passant sous les 60 000 USD et subissant trois trimestres consécutifs de pertes. Cependant, cette sortie est dérisoire face au marché privé du crédit à 2 trillions USD : 15,6 milliards USD de demandes de rachats au T2, 10 sur 16 business development companies dépassant le plafond trimestriel de 5%, la plupart des investisseurs recevant seulement un versement partiel. Fitch prévoit des rachats soutenus dans les prochains mois, et la pression sur de nombreuses sociétés si les demandes ne sont pas servies.

La liquidité des ETF bitcoin est élevée, les sorties ont un effet direct sur le prix BTC ; tandis que les BDC crédit privé sont des outils à faible liquidité et longue échéance. Les deux subissent simultanément des rachats, reflétant une inquiétude généralisée sur la liquidité et le risque. Le marché de l'énergie aussi envoie un signal prudent : les réserves stratégiques US sont au plus bas depuis 1983. QCP Capital résume : "Domaines différents, même schéma : la marge de sécurité des marchés se rétrécit", soulignant l'épuisement de l'énergie stratégique, la vente de BTC par Strategy pour payer des dividendes, et la rupture du seuil de rachats crédit privé, soulignant que les actifs à risque sont confrontés à un environnement plus difficile.

3. Des sources proches révèlent que la version définitive du “Clarity Act” américain pourrait être publiée dès la semaine prochaine, fusionnant les efforts du comité bancaire sénatorial et du comité agricole. Dépôt du texte devant le Sénat d’ici la semaine du 20 juillet.

4. Juan Leon, stratège senior chez Bitwise, indique que le marché baissier actuel du bitcoin diffère fondamentalement des cycles précédents, l’adoption institutionnelle s’accélère. Les clients Bitwise se divisent en deux groupes : les investisseurs détenant du bitcoin depuis plus de deux ans voient la chute comme une “opportunité d'achat”, tandis que les grands capitaux attendent encore plus de clarté réglementaire. Leon estime que cette correction de 50% est “le marché baissier structurel le plus doux", comparé aux baisses de 78% en 2022 et 84% en 2018, “les creux sont de plus en plus hauts sur chaque cycle”.

5. Ark Invest, dirigé par Cathie Wood, a acheté jeudi 217 896 actions Circle évaluées à 13,7 millions USD, CRCL a chuté de 1,65% à 63,01 USD ce jour-là. Ark a également vendu 85 319 actions Robinhood, pour environ 9,8 millions USD ; HOOD a gagné 1,39% à 115,11 USD.

V. Calendrier du marché aujourd’hui

Heures de publication des données

| 00:00 | États-Unis | Rapport WASDE | ⭐⭐⭐ |

| 01:00 | États-Unis | Compteurs total/pétrole Baker Hughes | ⭐⭐ |

Événements importants à venir

- Début de cotation SK Hynix au Nasdaq : Toute la journée — indicateur clé pour le secteur mémoire

- Suivi du conflit USA-Iran et avancée des négociations : À tout moment — source de volatilité pétrole et actifs refuge

Opinions institutionnelles :

Les dernières 24h : tech US et mémoire en forme, pétrole en repli, métaux précieux solides, crypto en correction, les grandes banques sont majoritairement positives mais prudentes : la plupart considèrent que le conflit USA-Iran perturbe mais ne remet pas en cause la tendance d’investissement AI, les valeurs mémoire et puissance de calcul (MU, AMD, SKH) bénéficient de la double impulsion politique et demande ; Bank of America et d’autres rappellent que la situation de Nvidia demeure fondamentalement favorable, la valorisation attrayante ; pétrole : perspectives baissières sur la prime géopolitique à court terme. Côté crypto, les institutions jugent les sorties ETF et liquidations sous contrôle, la résilience du BTC montre la poursuite de l’allocation institutionnelle, mais il faut attendre des données macro plus claires. Le consensus général : “trouver des opportunités structurelles dans la différenciation”, plutôt qu’un retour généralisé du risque.

Avertissement : Ce contenu est compilé par recherche AI, vérifié par un humain avant publication ; il ne constitue en aucun cas un conseil d’investissement. Les données mentionnées peuvent être altérées, veuillez vous référer aux données de marché en temps réel.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.