Essai : Revue du test de stress avec une baisse de 7% du modèle lors d’un marché en chute structurelle, deux problèmes révélés

Bonjour à tous, je suis You Dou.

Cet article ne fait que revenir sur la stratégie de trading de mon modèle quantitatif ; si vous êtes un trader subjectif ou un investisseur narratif, ne lisez pas, afin d'éviter tout inconfort.Certaines personnes disent que ce que je publie récemment va me faire perdre mes amis - désolé, je n'en ai jamais eu.

Différentes stratégies de trading, différents résultats. Le marché structurel poussé par l'effet de levier, le modèle ne gagne pas sur ces mouvements-là ; il reste stable et gagne sa part selon les règles. N'est-ce pas aussi une forme de discipline, une foi ?

En juillet, le Dow Jones a même atteint un nouveau sommet. Mais si vous déteniez les actifs les plus performants depuis avril, votre ressenti serait tout autre : durant la période la plus intense, une baisse de 40% en 17 séances.

Cette année, le marché est structurel : lorsqu'il monte, c'est certains titres qui montent, lorsqu'il chute aussi, ce sont certains titres qui s'effondrent. Cette analyse ne compare pas les indices, car ils n'ont pas participé à cette épreuve.

D'abord le résultat : du 30 juin à la clôture de vendredi dernier, la valeur nette du compte -0,5%, une baisse de près de 7,23% depuis le sommet de l'année.

7% n’est pas une victoire, c’est une moindre perte.À noter, ce n’est pas la plus forte baisse de l’année - fin février/début mars, le repli maximal a atteint 11,68%. Le système a été mis à l’épreuve deux fois cette année, c’est la deuxième fois.

Parlons séparément de deux choses : pourquoi la plus grosse partie a été évitée, et d’où viennent ces 7%.

I. Deux actions pour éviter la plus grosse partie

Le modèle dispose d'un système d’alerte avec plusieurs niveaux : le niveau 3 est normal, toutes les stratégies s'appliquent ; niveau 2, limitation des prises de position ; niveau 1, repli complet.

Le 12 juin, l'alerte est passée du niveau 3 au niveau 2. En niveau 2, le système n'autorise que les réductions ou les réallocations de positions, pas d'ouverture de nouvelles positions offensives - seule exception, expliquée ci-dessous.

Avant ça, début juin, le portefeuille avait déjà changé : liquidation des positions technologiques, orientation vers des actions défensives de consommation et santé, celles qu’on plaisante en appelant “vieilles valeurs”, pour préparer un coussin avant la correction.

Ces deux actions ont eu lieu un mois avant le krach. Ce n’est pas que j’ai prédit quoi que ce soit, je ne peux pas le prévoir. Ce sont les règles qui ont été déclenchées et exécutées. Voilà pourquoi les valeurs populaires ont perdu 40% en 17 séances, mais mon compte n’a reculé que de 7%.

II. D'où viennent ces 7%

La seule nouvelle position autorisée en niveau 2 est celle du modèle de correction, le modèle X. Il ne fait qu'une chose : saisir les corrections. Quand les autres chutent, il achète par paliers ; quand ça rebondit jusqu’à l’objectif, sortie globale.

En réalité, en juillet, il y a même eu un nouveau sommet grâce à une forte augmentation de la participation du modèle X lors du rebond.

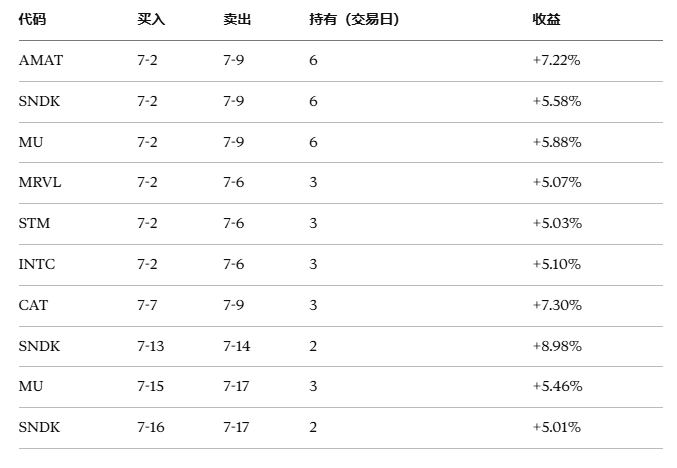

Du 1er juillet à aujourd’hui, le modèle X a participé sur 14 actions en correction, clôturant 10 transactions :

Les 10 transactions sont toutes gagnantes, avec une durée de détention moyenne de 3 à 4 séances.

Contribution réalisée +5,42%

(Les détails des positions ouvertes ne sont suivis que dans la communauté membres, non développés ici.)

Perte latente sur positions non clôturées -8,07%

Modèle X - contribution nette en juillet -2,7%

III. Deux problèmes révélés ce mois-ci

1. Déclenchement groupé le même jour. Le 2 juillet, le modèle X a donné 11 signaux, tous concentrés sur la chaîne des semi-conducteurs, et la capacité offensive a été mobilisée d’un coup. Les signaux sont calculés indépendamment, mais les titres ne le sont pas ; quand le secteur corrige, ces 11 signaux sont en fait une grosse position sur la même tendance. Le modèle n’a pas encore de mécanisme de désynchronisation des signaux homogènes, ce qui est la principale source structurelle de la perte latente actuelle.

2. Les critères de sortie sont inefficaces lors de baisses lentes. La conception du modèle X était “acheter sur chute brutale, sortir sur rebond”. Mais quand il n'y a pas de rebond, juste une baisse continue, les anciens critères de sortie ne se déclenchent pas, rallongeant la durée de détention. Cela a été modifié : pour les titres non-phares, une fois la position complétée, les critères de sortie sont resserrés, priorité à la sortie sans attendre le seuil initial.

IV. Ne pas tomber amoureux d'une action

Un mot sur la stratégie de réduction des coûts via le trading T. Selon moi, plus une action chute, plus sa nature est faible, et moins il y a de chances de rebond. Les forts restent forts, les faibles restent faibles. Les titres avec peu d’achats et un rebond immédiat sont ceux avec une vraie dynamique - plus on achète à la baisse, plus on renforce les faibles.

La relation entre modèle quantitatif et titres individuels n’est pas celle d’un trader subjectif. Le quantitatif est comme un séducteur, pas fidèle, il ne tombe amoureux d’aucune action. Cela a ses inconvénients : il ne profite jamais d’un gros gain sur un seul titre, et coupe parfois trop tôt — et même s’il se trompe, il exécute quand même.

Prenons un ancien cas : ALAB, acheté fin décembre dernier, stop déclenché en mars, perte de 33,74%. Ensuite, cette action a grimpé de 300%. Rien à contester ici, l'évaluation de ses fondamentaux lors de son entrée dans le portefeuille était en retard. C’est un problème historique, pas lié à cette correction, mais cela montre une chose :Le système n'est pas omniscient, il garantit juste que l’erreur ne soit pas fatale.

Mais on gagne autre chose : pas d’avidité pour ce qui échappe à notre compréhension, accepter de manquer certaines opportunités, et en saisir d’autres. Le rendement final ne provient pas d'une transaction mythique, mais de la contribution à la probabilité de gain sur l’ensemble des opérations.

Priorité à la survie, ensuite aux opportunités, le système prévaut sur le jugement. Après avoir tiré les leçons de ce cycle, 7% de frais d’apprentissage, deux problèmes révélés, on continue d’avancer.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Nvidia : des grands modèles formés "une seule fois" aux Agents à "amélioration post-entraînement", les besoins en puissance de calcul évoluent

Nvidia redéfinit la logique de monétisation de la puissance de calcul ! Sa nouvelle plateforme, Vera Rubin, introduit pour la première fois l'indicateur « intelligence par dollar », misant sur l'intelligence artificielle des agents. Après la formation des modèles, la demande évolue vers une utilisation continue et ininterrompue ; la consommation de GPU n'est plus que d’un quart par rapport à la génération précédente. Les géants se mettent déjà en file pour migrer, ouvrant une nouvelle vague d’expansion dans le grand marché de la puissance de calcul !

Les coûts des centres de données explosent ! Oracle encore en difficulté ?

En raison d'obstacles liés à l'approbation environnementale, Oracle a été contraint de remplacer sa centrale électrique au gaz naturel, préalablement prévue pour son centre de données d'IA de 16,5 milliards de dollars au Nouveau-Mexique, par des piles à combustible, entraînant ainsi une augmentation des coûts de plusieurs milliards de dollars. Parallèlement, le projet dans le Wisconsin a vu ses dépenses s’alourdir de plus de 100 millions de dollars en raison du partage des coûts de transmission et de décisions réglementaires liées à la notation de crédit. Dernièrement, S&P a abaissé la note d’Oracle, mettant en lumière les défis liés aux coûts cachés — comme l'écologie, les ressources en eau ou les permis communautaires — auxquels les géants technologiques sont couramment confrontés dans le développement des infrastructures d’IA.

Prêt de 10 % des actions en 10 jours ! Les vendeurs à découvert s’attaquent à SpaceX

Le cours de l'action SpaceX est tombé en dessous de son prix d'émission, enregistrant une baisse d'environ 40 % par rapport au sommet intraday. La pression de vente à découvert a grimpé de façon spectaculaire, le taux de prêt de titres par les vendeurs à découvert ayant augmenté de 10 points de pourcentage en 10 jours, générant un bénéfice cumulatif d'environ 4 milliards de dollars pour les vendeurs à découvert. Par ailleurs, la prochaine libération d'environ 900 millions d'actions accentue la pression de vente, tandis que le rendement des obligations s'approche du niveau "junk", le marché réévaluant les risques des actions et des obligations du groupe.