La guerra del packaging avanzato: il monopolio di TSMC, la sfida di Intel e il ruolo di Anker come fornitore di armi

404k Pianeta della Conoscenza aveva già pubblicato il testo completo

La battaglia per l’Advanced Packaging: il Monopolio di TSMC, la Sfida di Intel e il Ruolo da “Mercante d’Armi” di Amkor

Lo scenario dell’advanced packaging si sta spostando dal monopolio esclusivo di TSMC verso un duplice approvvigionamento. EMIB di Intel, grazie al suo formato panel rettangolare, ottiene un vantaggio strutturale nei package di dimensioni extra-large e gli ordini da clienti esterni hanno portato il ricavo stimato di advanced packaging oltre il miliardo di dollari, rendendolo la prima seconda fonte affidabile.

Sintesi dei contenuti

Lo scenario dell’advanced packaging si sta spostando dal monopolio esclusivo di TSMC verso un duplice approvvigionamento. EMIB di Intel, grazie al suo formato panel rettangolare, ottiene un vantaggio strutturale nei package di dimensioni extra-large e gli ordini da clienti esterni hanno portato il ricavo stimato di advanced packaging oltre il miliardo di dollari, rendendolo la prima seconda fonte affidabile.

TSMC CoWoS-L è ancora limitato dalla dimensione circolare del wafer, ma mantiene la leadership dimensionale grazie all’espansione continua della capacità. Entrambi convergeranno infine sul substrato con core in vetro, momento in cui il gap potrebbe pareggiarsi. Amkor, tramite accordi di lungo termine, si lega sia a TSMC che a Intel e sarà un vincitore strutturale, potendo ricevere ordini qualunque formato prevalga.

La battaglia per l’advanced packaging: il monopolio TSMC, la sfida di Intel e le scommesse su due fronti di Amkor

Il business advanced packaging di Intel oggi è una fonte attendibile per il settore degli acceleratori AI e TSMC continua ad espandere la capacità. Amkor, invece, serve entrambi.

Secondo Vikram Sekar, l’advanced packaging è stata a lungo una corsa a cavallo singolo. Ogni acceleratore AI all’avanguardia degno di nota combina logica e memoria ad alta larghezza di banda tramite CoWoS di TSMC, posizione dominata esclusivamente da TSMC negli ultimi tre anni.

Secondo le ultime stime di TF, la capacità industriale di CoWoS potrebbe arrivare a 200.000 wafer al mese, di cui circa 120.000 gestiti da TSMC entro la fine del 2026, mentre ASE e Amkor ricoprono il ruolo di overflow capacity con circa 80.000 wafer al mese. TSMC sta espandendo rapidamente la capacità per sostenere la domanda di CoWoS. La maggior parte dei chip GPU di grandi dimensioni sono confezionati da TSMC, mentre soluzioni più semplici come CPU Vera e componenti automotive transiteranno verso Amkor o ASE.

EMIB di Intel è la prima seconda fonte credibile con ordini effettivi. AWS e Cisco hanno già spedito chip esterni su EMIB. SpaceX e Tesla hanno siglato accordi nei pressi della conference call Q1 2026, unendosi al progetto Intel Terafab. Si riporta che la TPU v8e di Google adotterà EMIB nella seconda metà del 2027 e anche Apple, Microsoft e NVIDIA sono in trattative. Durante le ultime due call, il CFO David Zinsner ha alzato le guidance sul business advanced packaging esterno di Intel da centinaia di milioni a oltre 1 miliardo di dollari, e ha dichiarato a CNBC di aspettarsi entrate da miliardi di dollari per ciascun cliente. Per un business così piccolo, il superamento del miliardo solo dal packaging rappresenta un salto di scala.

Tuttavia, mentre gli ordini si riversano verso Intel, anche TSMC continua a espandere la capacità CoWoS. Le dimensioni dell’advanced packaging per AI accelerator continuano ad aumentare, mettendo i due concorrenti nuovamente a un bivio. Il risultato dipenderà da ciò che accadrà nel settore quando, nei prossimi anni, si passerà a substrati con core in vetro.

Indice dei contenuti:

- La sfida di EMIB al monopolio di CoWoS—Il monopolio nel packaging durato 3 anni e gli ordini che stanno cambiando lo scenario.

- Comprendere a fondo CoWoS-L ed EMIB—Le 3 varianti di CoWoS, le differenze tra il bridge di Intel e quello di TSMC.

- Dove sono i limiti di dimensione—Le differenze matematiche tra wafer circolare e panel, come limitano CoWoS-L e liberano EMIB.

- Convergere verso panel con core in vetro—Perché warping e CTE forzano entrambi i produttori a transitare verso il vetro.

- Cosa significa per gli investitori—I vincitori, gli sconfitti e i player OSAT che beneficiano indipendentemente dal vincitore.

- I partner del vetro già presenti in TSMC CoPoS—I nomi mancanti nel panorama delle soluzioni in vetro.

Comprendere a fondo CoWoS-L ed EMIB

In rete si trovano molte comparazioni tra CoWoS ed EMIB che non distinguono accuratamente le diverse forme tecnologiche, lasciando spazio a interpretazioni errate. Chiarifichiamo prima questo aspetto.

- CoWoS-S è la versione originale con interposer in silicio monolitico. Oltre una certa dimensione, diventa eccessivamente grande e costoso. Il limite TSMC è circa 3,3 volte la dimensione del reticolo, ovvero 2.380 mm2.

- CoWoS-R sostituisce l’interposer in silicio con uno strato intermedio organico RDL più economico; i chip Trainium 2/3 di AWS usano questa soluzione. Non hanno la stessa densità di interconnessione del silicio e sono molto limitati in dimensione.

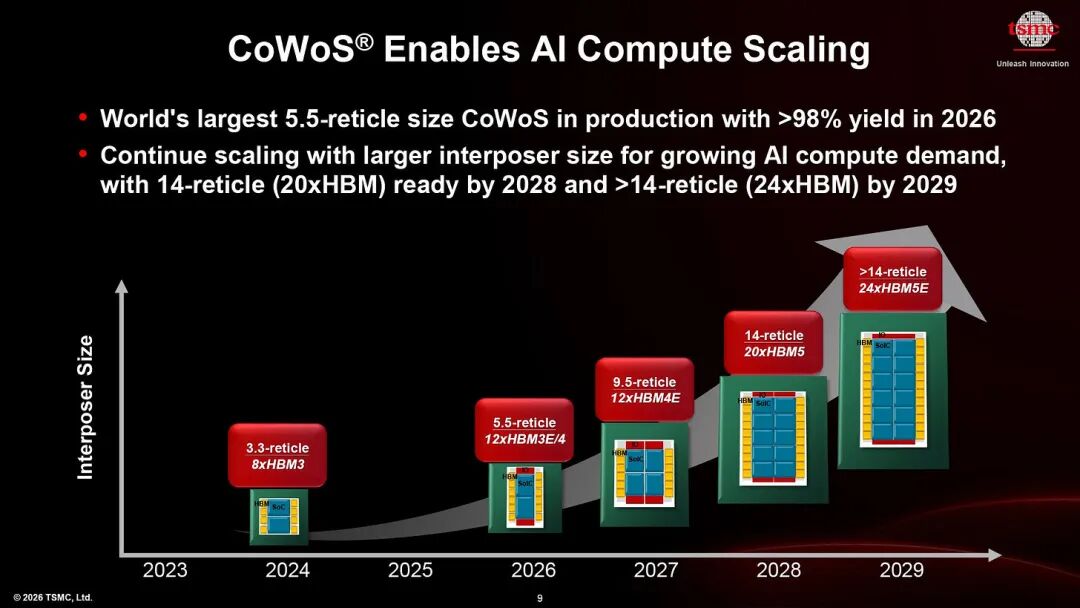

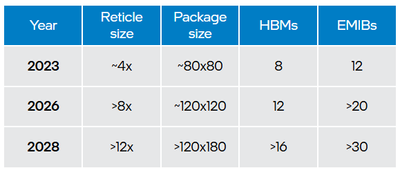

- La variante che oggi regge i package AI più grandi—come Blackwell e Rubin—è CoWoS-L. Al momento scala fino a 5,5 volte la dimensione del reticolo, ovvero 4.720 mm2, e nel 2027 si prevede di arrivare a 9,5 volte, ovvero 8.150 mm2. La roadmap TSMC estende il target a 14 volte la dimensione del reticolo (12.000 mm2) entro il 2029.

Sia TSMC CoWoS-L che Intel EMIB seguono lo stesso concetto: abbandonare l’interposer in silicio integrale, utilizzando solo “bridge” in silicio dove serve fitta interconnessione, per esempio tra chip e HBM, e altrove cablaggio più economico.

- TSMC chiama queste strutture bridge “LSI” cioè Local Silicon Interconnect, da cui la “L” del nome, integrata nello strato RDL intermedio.

- Intel denomina i suoi bridge EMIB—Embedded Multi-die Interconnect Bridge—e li integra direttamente sul substrato di package organico.

Attenzione ai diversi posizionamenti delle strutture bridge. Lo strato intermedio RDL di CoWoS-L è realizzato sul wafer, quindi è comunque vincolato ai limiti del wafer da 300mm e delle dimensioni del reticolo—ed è per questo che stanno arrivando CoPoS e i panel in vetro. EMIB integra i bridge direttamente su substrato organico, evitando la limitazione del wafer e, grazie al panel rettangolare, può scalare a strati intermedi assai più grandi.

Segue la roadmap dimensionale di Intel EMIB.

Oggi, EMIB di Intel può consegnare package con un’area pari a 8 volte la dimensione del reticolo, cioè 6.860 mm2, superando la capacità massima di TSMC di 5,5 volte, grazie alla scelta del formato organico rettangolare invece della lavorazione RDL sul wafer circolare. Intel promette 12 volte la dimensione del reticolo entro il 2028; TSMC punta a 14 volte, ma resta da vedere chi consegnerà davvero e con che valori effettivi.

Nel frattempo, possiamo solo provare a fare deduzioni.

Dove sono i limiti di dimensione

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche