随想:構造的な急落相場でモデルが7%のリトレースを圧力テスト復盤、露呈した2つの問題

皆さんこんにちは、右兜です。

この記事は私自身のクオンツモデルのトレード戦略を振り返るものであり、もしあなたが裁量トレーダーやストーリー投資家であれば、読まないことをおすすめします。不快になる可能性があるからです。最近私が発信した内容で友達がいなくなると言う人もいますが——申し訳ありません、もともと友達はいませんでした。

トレード戦略が異なれば、結果も当然異なります。レバレッジにより駆動された構造的な相場では、モデルはそういったお金を稼げません。モデルは変わらぬスタンスでルール内で自分の利益を得るだけです。これもまた一つの修行、信念といえるのではないでしょうか?

7月にはダウ平均が過去最高値を更新しました。しかし、4月以降リードしてきた構造的相場の銘柄を持っていた場合、体感は全く異なります。最も急落した期間では、17取引日で40%下落しました。

今年は構造的な相場です:上がるときは一部の銘柄のみ上がり、下がるときも一部の銘柄のみ崩れます。ですので、今回の振り返りはインデックスとの比較はしません。インデックスは今回のテストにそもそも参加していません。

まず結果を先に示してから進みます:6月30日から先週金曜のクローズまで、アカウント純資産は -0.5%、年初来高値から約7.23%ドローダウンです。

7%は勝利ではなく、損失の最小化です。ちなみに、これが今年最大のドローダウンではありません——2月末から3月初旬の局面では、最大ドローダウンは11.68%でした。システムは今年2回のテストを受けましたが、これは2回目です。

ここからは2つに分けて話します:なぜ大きな下落を回避できたか、そしてこの7%はどこから来たのか。

一、大きな下落を回避した2つのアクション

モデルには警戒度のレベルがあります:レベル3が通常で全戦略実行、レベル2でアグレッシブさ制限、レベル1で全面的な縮小です。

6月12日に警戒が3から2に上がりました。レベル2の状態では、システムはポジションの削減やリバランスだけを許可し、新規の攻撃的なポジションはオープンしません——唯一の例外については下で説明します。

さらに、6月初めにはすでに一度ポジションの切り替えを行っていました。テクノロジー関連株のポジションを全て売却し、消費・ヘルスケア中心の低位株、いわゆる"老人株"に切り替え、下落への備えをしていました。

この2つのアクションは暴落の1ヶ月前に行われました。何かを予測したわけではありません。予測はできません。ルールがトリガーしたので実行しただけです。だからこそ人気株が17日間で40%下落しても、アカウントは7%しかドローダウンしなかったのです。

二、この7%はどこから来たのか

レベル2警戒下で唯一稼働した新しいポジションは調整モデル、Xモデルです。 これが行うのは一つだけ:調整を取る。市場が下落すれば分割してキャッチし、反発したら全てクローズします。

7月にはさらに新高値を付けたシーンもありましたが、これはXモデルが大きくポジションを増やし反発に参加した恩恵です。

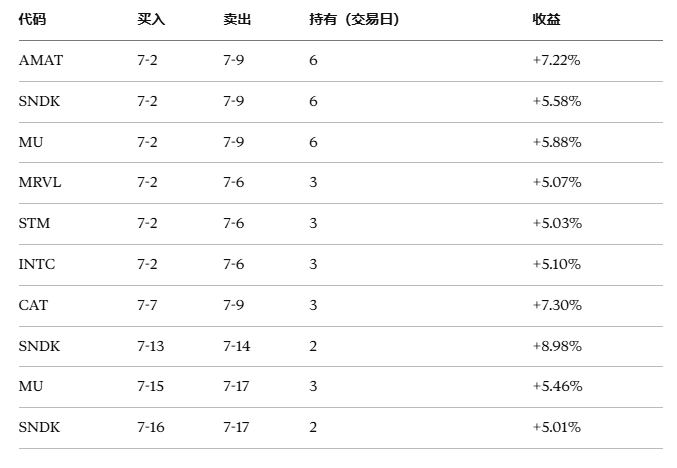

7月1日~現在、Xモデルで14銘柄に調整でエントリーし、すでに10回決済しました:

10トレード全てが利益で、平均保有日数は3~4取引日です。

実現利益 +5.42%

(未決済ポジションの詳細はメンバーコミュニティ内でのみ随時更新します。ここでは割愛します。)

未決済ポジションの含み損 -8.07%

Xモデル 7月純利益 -2.7%

三、この1ヶ月で露呈した2つの問題

1. 同日一斉トリガー。7月2日、Xモデルで11信号が全て半導体チェーンで集中発生し、一度にフルエントリーしました。信号は個別計算ですが、銘柄は独立しておらず、セクター全体で調整した際、実質的には同方向への大型ポジションになっています。現在、モデルには同質シグナルの非関連化メカニズムがなく、これが今回の含み損の主な構造的原因です。

2. 緩やかな下落でのイグジット条件の機能不全。Xモデルの設計想定は「急落キャッチ→反発売却」です。しかし、エントリー銘柄が反発せずダラダラ下げになる場合、もとのイグジット条件がずっと作動せず、保有期間が長くなります。この点をすでに修正し、非コアイシューのフルポジションが揃った時点で、イグジット条件を厳格化し、目標到達を待たず優先的に利確する方式に変更しました。

四、個別銘柄に執着しない

ついでに、いわゆる「Tでコストダウンを狙う」発想について少し話します。私の考えは一貫していて:大きく下落した銘柄ほど実際の株性が弱まり、反発確率が低い。強いものはより強く、弱いものはより弱くなる。買いが少数で直ぐ反発するものこそ株性が強い銘柄であり、ナンピンするほど基本的に弱いものを掴みやすい。

クオンツモデルと個別銘柄の関係は裁量トレーダーとは異なります。クオンツはプレイボーイで一途ではなく、どの銘柄にも固執しません。その欠点も明確で、個別銘柄で大きな稼ぎは出来ず、間違ったカットもします(間違っていても実行します)。

一つ過去の事例を振り返ります:ALAB、昨年12月に購入し、今年3月にストップロスで退出、33.74%損失。その後この株は300%上昇しました。これについて弁解の余地はなく、当時ストックピックしたファンダメンタルズの判断は遅れていました。これは過去の問題で今回の教訓ではありませんが、意味するところは同じです:システムは予言者ではなく、致命的な誤りをしないだけです。

しかし、得られるものもあります。わからないことに貪欲にならず、逃した方が良いものは逃す。逃してはいけないものは逃さない。最終的な収益は、神話的な取引からではなく、全体的なトレードの勝率から生まれるのです。

リスク回避が最優先、機会は二の次、システムは判断よりも優先されます。今回の教訓を吸収し、7%の学費、2つの露呈した問題と共に、前進を続けます。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

NVIDIA:一度きりのトレーニングによる大規模モデルから、トレーニング後の改善を行うAgentまで、コンピューティングパワーの需要が変化している

NVIDIAは計算能力の収益化ロジックを再構築しました。新世代のVera Rubinプラットフォームは、「一ドルあたりのインテリジェンス」指標を初めて導入し、インテリジェントAIに賭けています。モデルのトレーニング後、需要は止まらない常態化へと変化し、GPUの使用量は前世代の1/4に減少します。大手企業が移��行を待ち行列しており、計算能力のブルーオーシャンに再び爆発が訪れようとしています。

データセンターのコストが急増!オラクルに再び問題発生か?

オラクルはニューメキシコ州の165億ドル規模のAIデータセンターで、環境承認の障害により独自の天然ガス発電所の建設を燃料電池へと切り替えることを余儀なくされ、コストが数十億ドル増加しました。また、ウィスコンシン州のプロジェクトでは送電コストの分担や信用格付けに関する規制裁定により、追加で1億ドル以上の支出が発生しています。最近S&Pがその格付けを引き下げたことで、テクノロジー大手がAIインフラ建設において環境・水資源・地域コミュニティからの許認可といった隠れたコストの課題に直面していることが浮き彫りとなっています。

ウォーレン・バフェット:本当に長期保有に値する企業には共通点がある……

10日間で10%の株式を貸出!ショートセラーがSpaceXに殺到

SpaceXの株価は発行価格を下回り、日中高値から約40%下落しました。空売り圧力が急激に上昇しており、空売り株の貸出割合は10日間で10ポイント急増しました。空売りの累計利益は約40億ドルに達しています。さらに、約9億株のロックアップ解除が迫っており、売り圧力が一段と強まっています。債券の利回りはジャンク級に近づいており、市場は株式と債券の両方でリスクを再評価しています。