Labanan para sa Advanced Packaging: Monopolyo ng TSMC, Hamon ng Intel, at Papel ng Amkor bilang Tagapagtustos ng Kagamitan

Minsan nang nailathala ang buong teksto sa 404k Planet ng Kaalaman

Ang Labanan ng Advanced Packaging: Monopolyo ng TSMC, Hamon ng Intel, at Papel ng Amkor bilang Tagasuporta ng Arms

Ang estruktura ng advanced packaging ay unti-unting umaalis mula sa eksklusibong monopolyo ng TSMC patungo sa pagkakaroon ng dalawang pinagkukunan. Ang EMIB ng Intel, sa pamamagitan ng rectangular panel format, ay nagkamit ng estruktural na bentaha sa mga napakalalaking sukat ng packaging. Dahil sa mga order mula sa external na customers, ang inaasahang kita mula sa kanilang advanced packaging ay lumampas na ng $1 bilyon, kaya naging kauna-unahang mapagkakatiwalaang pangalawang pinagkukunan.

Buod ng Nilalaman

Ang estruktura ng advanced packaging ay unti-unting umaalis mula sa eksklusibong monopolyo ng TSMC patungo sa pagkakaroon ng dalawang pinagkukunan. Ang EMIB ng Intel, sa pamamagitan ng rectangular panel format, ay nagkamit ng estruktural na bentaha sa mga napakalalaking sukat ng packaging. Dahil sa mga order mula sa external na customers, ang inaasahang kita mula sa kanilang advanced packaging ay lumampas na ng $1 bilyon, kaya naging kauna-unahang mapagkakatiwalaang pangalawang pinagkukunan.

Ang CoWoS-L ng TSMC ay limitado pa rin ng bilog na laki ng wafer, ngunit nananatiling pangunahin sa scale sa pamamagitan ng patuloy na pagpapalawak ng produksyon. Sa huli, parehong magtutungo ang dalawang panig sa glass core substrate, kung saan maaaring maging patas ang kompetisyon. Sa pamamagitan ng mga pangmatagalang kasunduan, nakakabit ang Amkor sa parehong TSMC at Intel—sa kahit anong format manalo, matatanggap nito ang mga order at magiging estratehikong panalo.

Ang Labanan sa Advanced Packaging: Monopolyo ng TSMC, Hamon ng Intel at Pagtaya ng Amkor sa Magkabilang Panig

Ang negosyo ng advanced packaging ng Intel ay ngayo'y isang mapagkakatiwalaang pinagkukunan ng industriya ng AI accelerator, habang aktibo pa ring nagpapalawak ng produksyon ang TSMC. Pinaglilingkuran naman ng Amkor ang dalawang panig.

Vikram Sekar: Matagal nang isang paunahan ng isang kumpanya ang advanced packaging. Bawat AI accelerator na karapat-dapat pag-usapan ay pinagsasama ang logic chip at high-bandwidth memory sa pamamagitan ng CoWoS ng TSMC, at sa nakaraang 3 taon, eksklusibo lang ito ng TSMC.

Ayon sa pinakahuling pagtataya ng TF, maaaring umabot sa 200,000 wafers kada buwan ang kapasidad ng CoWoS ng industriya, kung saan aabot ang TSMC sa humigit-kumulang 120,000 wafers kada buwan sa katapusan ng 2026. Ang ASE at Amkor naman, bilang overflow capacity, ay tatanggap ng mga order sa humigit-kumulang 80,000 wafers kada buwan. Mabilis na pinalalawak ng TSMC ang kapasidad upang matugunan ang demand sa CoWoS. Karamihan sa malalaking GPU chips ay pinapakete ng TSMC, habang ang mga mas simpleng proseso gaya ng Vera CPU at mga auto parts ay lumalampas na patungo sa Amkor/ASE factories.

Ang EMIB ng Intel ang unang mapagkakatiwalaang pangalawang pinagkukunan na may totoong mga order. Nagpapadala na ng external chips ang AWS at Cisco gamit ang EMIB. Noong bago mag-Q1 2026 kaysa sa tawag sa kita, pumirma ang SpaceX at Tesla bilang partners sa proyekto ng Intel Terafab. Ulat na ang TPU v8e ng Google ay gagamit ng EMIB sa ikalawang kalahati ng 2027, at napapabilang din sa usapan ang Apple, Microsoft, at NVIDIA. Sa huli dalawang earnings calls, tinaasan ni CFO David Zinsner ang projection ng advanced packaging business ng Intel sa labas mula sa daan-daang milyon hanggang mahigit $1 bilyon, at sinabi sa CNBC na inaasahan niyang magdadala ng bilyon-bilyong dolyar mula sa bawat customer. Para sa isang maliit na negosyo, ang mahigit $1 bilyon ng packaging lamang ay isang napakalaking pag-angat.

Gayunpaman, habang pumupunta ang mga order sa Intel, patuloy rin sa pagpapalawak ng kapasidad ang TSMC CoWoS. Lalong lumalaki ang sukat ng advanced packaging ng AI accelerators, muling inilalagay ang dalawang kakompetensya sa panibagong krusyal na yugto—at sa pagkakataong ito, ang resulta ay nakasalalay kung ano ang mangyayari kapag lumipat na ang industriya sa paggamit ng glass core substrate sa susunod na mga taon.

Talaan ng Nilalaman:

- EMIB laban sa CoWoS Monopolyo—Tatlong taon ng packaging monopoly, at ang mga order na sumusubok basagin ito.

- Mas malalim na pag-unawa sa CoWoS-L at EMIB—Tatlong uri ng CoWoS, at ang pagkakaiba ng bridge solution ng Intel sa TSMC.

- Saan nasa hangganan ang laki—Ang pagkakaibang matematikal sa pagitan ng bilog na wafer at ng panel, paano nililimitahan ng CoWoS-L at paano pinapakalaya ng EMIB.

- Paglapit sa glass core panel—Bakit ang warpage at CTE ay nagtutulak sa parehong wafer foundry na lumipat sa glass.

- Ano ang kahulugan nito para sa mga mamumuhunan—Mga panalo’t talo, at OSAT na kikita kahit sino ang manalo.

- Nakapasok na sa TSMC CoPoS ang glass partners—Ang mga pangalang wala sa glass blueprint.

Mas Malalim na Pag-unawa sa CoWoS-L at EMIB

Maraming mga online na paghahambing sa pagitan ng CoWoS at EMIB ang hindi eksaktong binibigyang-linaw ang iba’t ibang anyo ng bawat teknolohiya, kaya’t nagkakaroon ng puwang para sa maling pagkaintindi. Linawin natin ito.

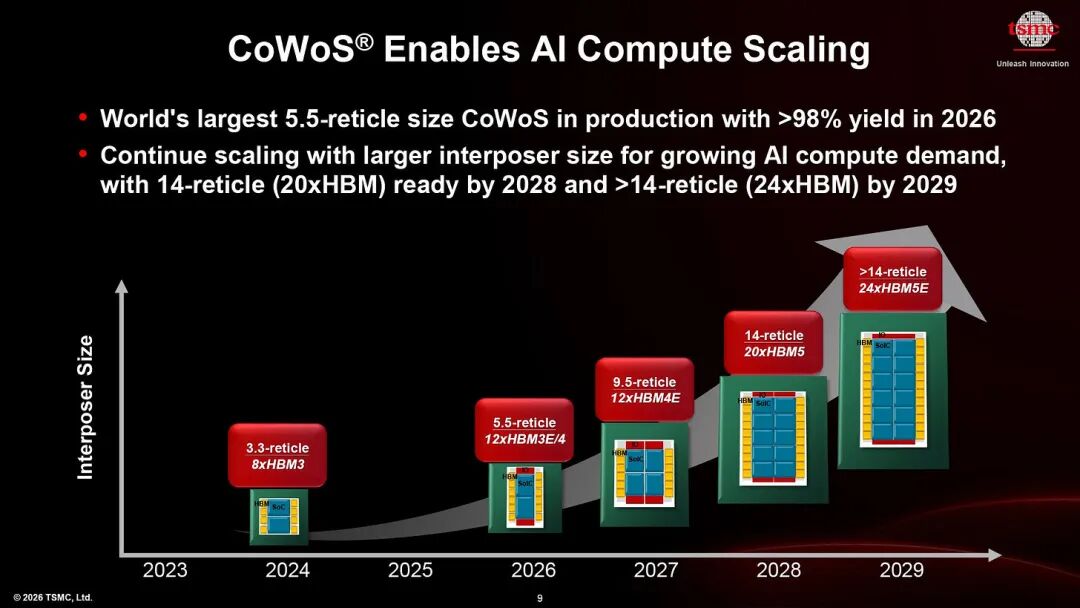

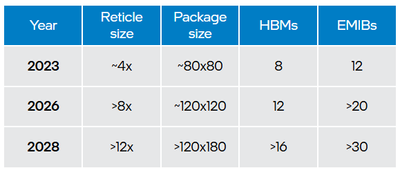

- Ang CoWoS-S ang orihinal na bersyon, gumagamit ng monolithic silicon interposer. Kapag lumagpas sa isang tiyak na sukat, nagiging napakalaki at napakamahal nito. Ang hangganan ng TSMC ay humigit-kumulang 3.3x ng laki ng mask, o 2,380 mm2.

- Ang CoWoS-R ay gumagamit na ng mas murang organic RDL interposer kapalit ng silicon interposer. Ginagamit ito sa mga chip na gaya ng AWS Trainium 2/3. Wala itong interconnect density na katulad ng silicon interposer, at limitado rin ang laki.

- Ang variant na ginagamit sa pinakamalalaking AI packaging ngayon, gaya ng sa Blackwell at Rubin, ay CoWoS-L. Sa kasalukuyan, maaari itong palakihin hanggang 5.5x ng laki ng mask, o 4,720 mm2, at inaasahang lalawak pa sa 2027 sa 9.5x, o 8,150 mm2. Ang roadmap ng TSMC ay umaabot hanggang 2029 upang maabot ang 14x ng mask size, o 12,000 mm2.

Parehong CoWoS-L ng TSMC at EMIB ng Intel ay nakabase sa parehong prinsipyo: isantabi ang buong silicon interposer at gamitin lang ang silicon bridge kung saan kinakailangan ang mas pinong koneksyon, gaya ng chip-to-chip at chip-to-high-bandwidth memory, habang ang mga natirang bahagi ay gumagamit ng mas murang koneksyon.

- Tinatawag ng TSMC ang kanilang bridge structure na LSI, o Local Silicon Interconnect, na pinagmulan din ng titik “L” sa pangalan, at ito’y nakabaon sa RDL interposer.

- Tinatawag ng Intel ang bridge structure nito na EMIB, Embedded Multi-Die Interconnect Bridge, at ito’y diretsong ini-integrate sa organic substrate ng packaging.

Pansinin ang pagkakaiba ng lokasyon ng bridge structure. Ang RDL interposer ng CoWoS-L ay ginagawa sa wafer, kaya’t napapailalim pa rin ito sa 300mm wafer at mask limits—ito ang buong dahilan ng darating na CoPoS at glass panel. Ang EMIB ay ini-integrate mismo sa organic substrate, kaya hindi kailangan ang wafer carrier, nalalampasan ang wafer size limit, at nagagawang palakihin ang interposer sa pamamagitan ng rectangular panel.

Nasa ibaba ang Intel EMIB roadmap base sa sukat.

Sa kasalukuyan, ang EMIB ng Intel ay kayang maghatid ng hanggang 8x ng mask size, o 6,860 mm2, kaya may bentaha sa laki kaysa 5.5x capacity ng TSMC—dahil pinili nitong gamitin ang rectangular organic substrate kaysa gumawa ng RDL interposer sa bilog na wafer. Nangako ang Intel na abutin ang 12x pagsapit ng 2028, habang target naman ng TSMC ang 14x, ngunit kailangang abangan kung sino talaga ang magde-deliver at sa anong mask size multiplier.

Samantala, maaari nating subukang hulaan.

Saan Nasa Hangganan ang Laki

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin