Ang “unang pagtatanghal ni Waller” ba ay isang “pangunahing punto ng pagbabago sa loob ng sampung taon”? Nagbabala ang Nomura: Mag-ingat na ang “preventive rate hike” ay hindi mauwi sa “tunay na paghihigpit ng pananalapi”

Iniisip ng punong macro strategist ng Nomura Securities na si Naka Matsuzawa na ang pulong ng Fed noong Hunyo ay maaaring mapatunayan bilang isang "isang beses sa sampung taon na turning point" sa pagbabalik-tanaw, na tinutukoy bilang pivotal point ng credit cycle at simula ng pagtatapos ng AI boom.

Ayon sa balita ng Mesa ng Pagkalakal, sa lingguhang ulat sa macro strategy na inilabas noong Hunyo 19 ni Naka Matsuzawa, punong macro strategist ng Nomura Securities, kasalukuyang pinapalaki ng merkado ang panganib ng Fed rate hike ngayong taon, ngunit labis na minamaliit ang panganib sa mas matagal na landas ng pagtaas ng interest rate.

Babala niya, ang isa o dalawang pagtaas ng interest rate na kasalukuyang tinitingnan ng merkado at ng Fed bilang "preventive" ay may tunay na panganib na maging sistematikong panahon ng paghigpit. Kapag nangyari ito, ito ay magdudulot ng malalim na epekto sa credit cycle.

Ang pangunahing basehan ng pagsusuring ito ay inaasahan ni Matsuzawa na ang mga pamumuhunan kaugnay ng AI at ang productivity gain mula sa AI ay magtutulak sa paglago ng ekonomiya at inflation nang lampas sa inaasahan ng Fed. Kung magkatotoo ito, maaaring malampasan nang malaki ng 10-year US Treasury yield ang 5%.

Hindi pa lubos na nasasalo ng merkado ang signal ng FOMC

Itinuro ni Matsuzawa na ang mensaheng ipinaabot ng FOMC sa pulong na ito ay hindi pa lubos na nasasagap ng merkado, at sa isang antas ay hindi ito nakakagulat.

Sapagkat ang pinakamahalagang kasapi sa FOMC, ang bagong talagang chairman na si Walsh, ay bihirang magsalita, at hindi pa rin nagbigay ng kanyang sariling rate forecast sa dot plot. Dalawang punto ang lalo niyang binibigyang pansin:

- Una, ang pagiging kagyat ng rate hike ng Fed at ang mga triggering condition;

- Pangalawa, ang aktwal na posibilidad na simulan ng Fed ang rate hike.

Ipinapalagay niya na pinapalaki ng merkado ang una, ngunit mas dapat pag-ingatan ang maliit na pagpapahalaga sa ikalawa.

Inaasahan ni Matsuzawa na sa darating na linggo, matapos magsalita ang mga Fed official na may bahagyang neutral hanggang dovish na posisyon, kasama sina Christopher Waller at John Williams, ay makakatulong ito upang maibsan ang pag-aalala ng merkado sa kagyat na posibilidad ng rate hike ngayong taon.

Ngunit sa mas mahalagang tanong ukol sa lalim at tagal ng path ng rate hike, walang inaasahang bagong mahahalagang impormasyon sa malapit na panahon. Ang susunod na mahalagang pagsusulit ay ang employment data ng US na ilalabas sa Hulyo 2.

Kumokontra ang Dot Plot Logic, Maituturing bang "insurance rate hike" framework?

Ipinapakita ng median forecast ng FOMC dot plot na may isang rate hike sa 2026, at tig-isang rate cut sa 2027 at 2028.

Ang path na ito ay nagdudulot ng direktang tanong: Kung plano ng Fed na mag-cut ng rates sa hinaharap, bakit kailangang mag-rate hike ngayon?

Ang interpretasyon ni Matsuzawa ay ang mga kasaping nagtutulak ng rate hike ngayong taon (malamang mga regional Fed president) ay tinitingnan ito bilang purong "insurance operation".

Ang lohika nila: Isang preventive rate hike ay sapat na upang maiwasan ang sobrang pag-init ng ekonomiya at inflation, at ang mga salik tulad ng stable na presyo ng langis ay magbubukas ng puwang para sa pagluluwag patungo sa 3.1% neutral rate sa hinaharap.

Ang sumusuportang mild framework ay ang economic forecast ng meeting na ito:

- Economic growth forecast mula 2026 hanggang 2028 ay 2.2%, 2.3%, at 2.2%, halos walang pagbabago;

- Jobless rate forecast ay 4.3%, 4.3%, at 4.2%, at mararating lamang ang full employment level (4.2%) sa 2028.

- Ang minimum bound ng 2028 jobless rate forecast ay 4.0%, na nangangahulugang halos walang miyembrong nag-aalala sa panganib ng sobrang pag-init ng ekonomiya at inflation.

Naniniwala si Matsuzawa na mananatiling walang kilos ang Fed sa 2026. Sa tingin niya, kapag naging malinaw na ang policy stance ni Walsh, o kapag nakumpirma ang stability ng inflation expectation (halimbawa, kung bababa pa ang presyo ng langis), mabilis na maiwawasto at maaaring tuluyang mawala ang kasalukuyang market pricing na may 1.5 beses na rate hike expectation ngayong taon.

Pangunahin Panganib: Preventive Rate Hike na humahantong sa tunay na higpitang cycle

Gayunman, may lubos na magkaibang pananaw si Matsuzawa sa mas pangmatagalang path. Pinagdududahan niya ang consensus ng Fed na "hindi lolobong sobra ang ekonomiya at inflation bago ang 2026".

Ayon sa report, ang tuloy-tuloy na paglawak ng AI-related investments at ang tulong ng AI sa productivity (ibig sabihin ay pagtaas ng tunay na kita), ay magpapabilis sa paglago at inflation nang higit sa tantya ng Fed.

Kung mangyari ito, hindi magtatapos sa isa o dalawang insurance rate hike ang Fed, kundi mapipilitang magpasimula ng regular tightening cycle para supilin ang sobrang pag-init ng ekonomiya at inflation, o ipapaloob na ng merkado ang path na ito sa kanilang pricing bago pa man ito mangyari.

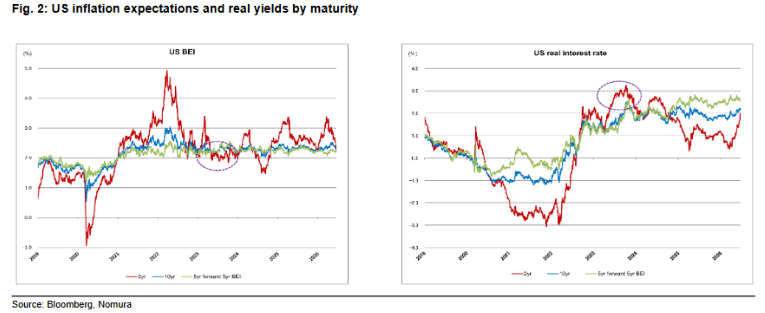

Nagbibigay ang kasaysayan ng reference: sa pinakabagong rate hike cycle mula 2022 hanggang 2023, ang 2-year real yield na nagrereplekta sa policy rate expectation ay minsang lumagpas ng 3.0%, hanggang bumaba ito matapos ang SVB shock na nagdulot ng financial turmoil at economic slowdown.

(Iba't ibang tenor ng inflation expectation at real yield sa US)

(Iba't ibang tenor ng inflation expectation at real yield sa US)

Sa kasalukuyan, ang 2-year real yield ay humigit-kumulang 2.00%, ibig sabihin, may natitirang at least 100 basis points na rate hike space ang Fed. Babala ni Matsuzawa, kung mangyari ang scenario na ito, malamang na daig ng 10-year US Treasury yield ang 5.00%.

Kahulugan ng "isang beses sa sampung taon na turning point" sa credit cycle

Iminungkahi ni Naka Matsuzawa sa ulat ang mas malawak na structural proposition: Sa pagbabalik-tanaw, maaaring mapatunayan ang meeting na ito ng FOMC bilang "isang beses sa sampung taon na game rule changer", na nagsisilbing simula ng pagtatapos ng AI boom credit cycle.

Ang kanyang pangunahing lohika ay hindi basta-basta matatapos ang AI boom, kundi kailangan ng tunay na rate hike mula Fed para itigil ito.

At sa kabilang banda ng credit cycle, ang pagtatapos ng AI boom ay nagpapahiwatig din na "matutuklasan ng bond market ang tunay na neutral rate", at sa pagkakataong ito ay makakatakas na mula sa pangmatagalang pababang trend nito.

Kahit na mas maaga nang ipinresyo ng market ang timing ng rate hike kaysa sa dating inaasahan ni Naka Matsuzawa, ipinapakita ng pattern ng path (tataas pagkatapos bababa, at sa huli babalik halos sa orihinal na punto) na tinatrato pa rin ng market bilang one-off preventive operation ang cycle na ito.

Kung mali ang pagbasa na ito, tuluyang mababago ang lohika ng pag-evolve ng buong credit cycle.

~~~~~~~~~~~~~~~~~~~~~~~~

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Trending na balita

Higit paHabang nagsisimula na ang mga kumpanya sa “pagbabawas ng gastos sa computing power,” nagbabala ang Goldman Sachs na ang $5.3 trilyon AI capital expenditure ay mabilis nang lumalapit sa credit saturation!

Ang kasalukuyang trend ng pag-export ng semiconductor ng South Korea ay nagpapakita ng ilang mahahalagang katangian: Walang kapantay na pagsabog ng “AI super cycle”.