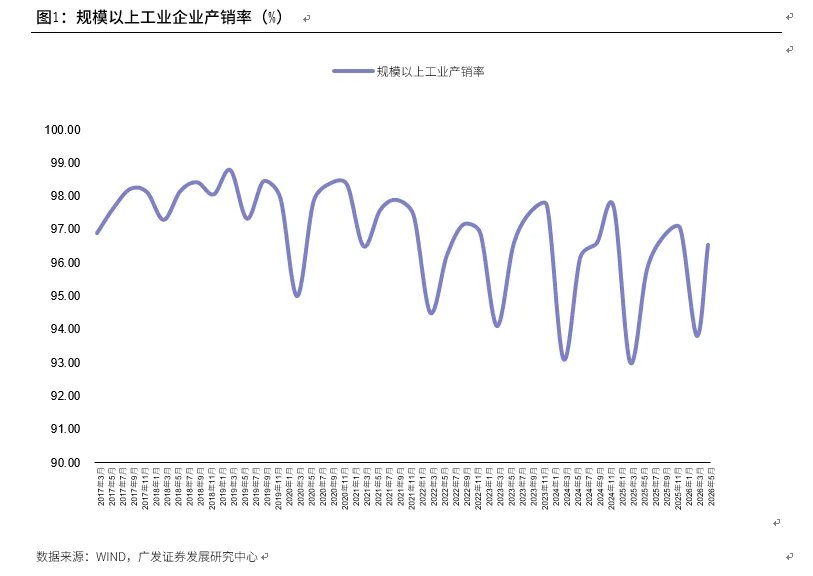

Guangfa Guo Lei: W maju gospodarka wykazuje wzmocnienie struktury „silna podaż, słaby popyt”

W maju podaż gospodarcza na marginesie się ustabilizowała, ale strona popytu wykazywała pewną dywersyfikację, co wzmocniło strukturalną cechę „silnej podaży, słabego popytu”. Spośród sześciu głównych wskaźników, te reprezentujące podaż – wartość dodana przemysłu oraz indeks produkcji usług – rosły szybciej niż wcześniej; po stronie popytu tylko wzrost eksportu był wyższy niż poprzednio, natomiast wskaźniki popytu wewnętrznego, takie jak sprzedaż detaliczna, inwestycje stałe, sprzedaż nieruchomości, były niższe niż uprzednio. Chińskie kwartalne statystyki PKB obliczane są metodą produkcyjną[1], więc 4,5% rok do roku wzrostu wartości dodanej przemysłu oraz 4,4% rok do roku wzrostu indeksu produkcji usług odpowiadają teoretycznie rzeczywistemu poziomowi PKB; jednak metoda wydatkowa wypada słabiej niż produkcyjna, co oznacza, że popyt nie absorbuje całej podaży. Patrząc na wskaźnik sprzedaży i produkcji w dużych przedsiębiorstwach przemysłowych, obserwujemy stopniowy spadek od I kwartału 2019 roku. W raporcie końcoworocznym pracy gospodarczej na 2025 rok podkreślono, że „konflikt silnej podaży i słabego popytu w kraju jest wyraźny” – dane wskazują, że jest to wciąż główny problem.

Wartość dodana przemysłu w maju wzrosła rok do roku o 4,5% – więcej niż 4,1% poprzednio; indeks produkcji usług wzrósł rok do roku o 4,4% – wyżej niż 4,3%; eksport wzrósł rok do roku o 19,4%, więcej niż wcześniejsze 14,1%.

Sprzedaż detaliczna w maju spadła rok do roku o -0,6%, mniej niż poprzednie 0,2%; inwestycje stałe w jednym miesiącu spadły rok do roku o -10,7%, mniej niż poprzednie -8,0%; powierzchnia sprzedaży nieruchomości w jednym miesiącu spadła rok do roku o -13,1%, poniżej poprzedniego -9,5.

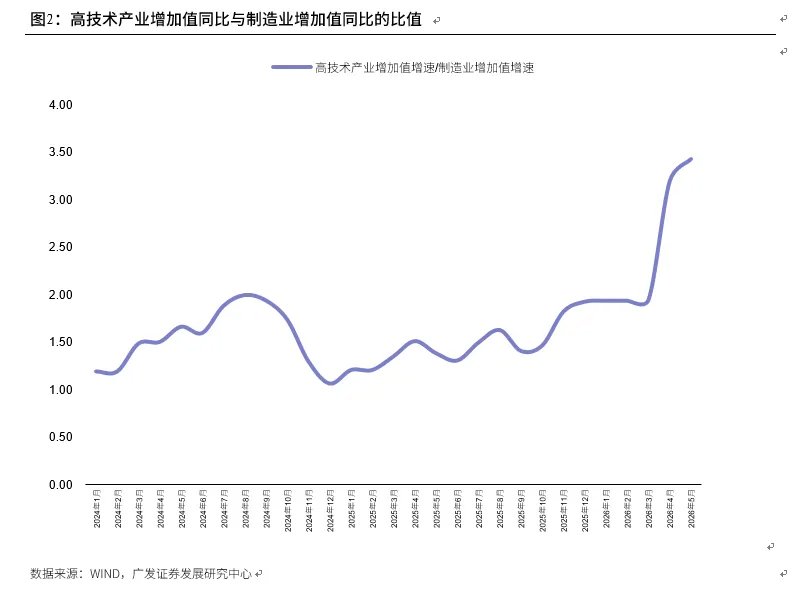

Głównym tłem silnej produkcji przemysłowej jest rewolucja przemysłowa związana z AI, gdzie eksport produktów zaawansowanych dalej przyspiesza, co skutkuje przyśpieszeniem podaży w branżach technologicznych. We wcześniejszym raporcie wskazaliśmy, że w maju eksport układów scalonych wzrósł rok do roku o 110,9%, eksport urządzeń do automatycznego przetwarzania danych o 66,1% – oba wskaźniki osiągnęły najwyższy poziom w tym roku. Pod wpływem popytu zagranicznego majowa wartość dodana sektora high-tech wzrosła rok do roku o 15,1%, najszybciej w tym roku; stosunek wzrostu tego sektora do całego przemysłu wytwórczego osiągnął najwyższy poziom 3,4. Wzrost wartości dodanej branży komputerowej, komunikacyjnej i elektronicznej wyniósł w maju najszybsze w tym roku 17,0%. Główne produkty: produkcja układów scalonych wzrosła o 22,9%, produkcja robotów przemysłowych o 27,9%, produkcja robotów usługowych o 19,8% – są to główne produkty o wysokim wzroście.

W raporcie „Makroekonomiczne efekty szybkiego wzrostu eksportu” wskazaliśmy: z perspektywy rozkładu eksportu niezmiennie dominuje szybki wzrost w sektorze zaawansowanej produkcji: pod wpływem trendów AI eksport układów scalonych wzrósł o 110,9% rok do roku, eksport urządzeń do automatycznego przetwarzania danych wzrósł o 66,1% – obie wartości najwyższe w tym roku. Eksport samochodów wzrósł o 39,3% rok do roku, nieco poniżej wcześniejszych czterech miesięcy (54,1%), ale wciąż w strefie wysokiego wzrostu. Szybki wzrost eksportu statków – maj rok do roku 31,0%. Baterie litowe to kolejny obszar szybkiego wzrostu – dane za maj jeszcze nieaktualne, ale narastająco przez pierwsze cztery miesiące eksport wzrósł o 47,5% rok do roku.

Wśród innych produktów przemysłowych szybszy wzrost produkcji dotyczy urządzeń do druku 3D – 54,4%, samochodów elektrycznych – 17,8%, produkcji energii słonecznej – 12,1%, obrabiarek do metalu – 10,7%. W większości innych branż wzrost nie jest szybki. Produkcja ogniw słonecznych spadła o 20,4% rok do roku; produkcja energii jest opóźnionym wskaźnikiem względem wcześniejszych inwestycji, a bieżąca produkcja ukazuje aktualny stan branży i relacje podaży/popytu. Produkcja samochodów spadła o 3,2% rok do roku – tradycyjna motoryzacja nadal obniża wskaźniki. Produkcja smartfonów spadła o 8,8% rok do roku – choć AI jest jednostronną falą, dziedzina smartfonów nie została poruszona i wykazuje typowy cykl: 2019-2022 to jeden etap, od 2023 kolejny, obecnie jesteśmy w okresie korekty. Cement, stal, szkło – wolny wzrost wskazuje, że zapotrzebowanie budownictwa jeszcze nie ruszyło. Chociaż przemysł węglowy napędza zapotrzebowanie na węgiel, produkcja węgla kamiennego spadła o 1,7% rok do roku – bez większych zmian względem poprzednio. Wzrost produkcji metali nieżelaznych również niższy niż w poprzednich latach.

Produkcja cementu w maju spadła o 8,1% rok do roku, nieco wyżej niż wcześniejsze -10,8%, ale jest to efekt bazy.

Produkcja stali surowej w maju spadła o 2,7% rok do roku, bez większych zmian względem wcześniejszych -2,8%; produkcja stali gotowej spadła o 2,8% rok do roku, mniej niż wcześniejsze -1,7%. Produkcja płaskiego szkła spadła o 6,3% rok do roku, wyżej niż wcześniejsze -7,9%, ale po uwzględnieniu efektu bazy zmiana jest niewielka.

Produkcja dziesięciu metali nieżelaznych w maju wzrosła o 2,2%, mniej niż wcześniejsze 2,8%. Narastająco w ciągu pierwszych pięciu miesięcy wzrost wyniósł 3,1% – mniej niż 3,9% w 2025, 4,3% w 2024 i 7,1% w 2023.

Słaba konsumpcja utrzymuje się. W maju sprzedaż detaliczna spadła o -0,6% rok do roku, niżej niż poprzednio. Po pierwsze, baza w maju była najwyższa w zeszłym roku – uśredniając dwa lata, maj nie jest niższy od kwietnia; po drugie, konsumpcja ogólna po wyłączeniu samochodów, paliw i AGD jest nieco lepsza – w ciągu pierwszych pięciu miesięcy wzrost rok do roku wyniósł 4,1%, trochę wyżej niż ubiegłoroczne 3,5%. Trwałe dobra konsumpcyjne pod wpływem wysokiej bazy i wygasającego efektu dotacji – sprzedaż samochodów i AGD w maju spadła o ponad -15% rok do roku; w przypadku innych kategorii relatywnie wysoki wzrost: papierosy i alkohol 4,8%, leki 4,0%, odzież 3,8%. Krótko mówiąc, obecnie konsumpcja charakteryzuje się „słabą konsumpcją ogólną dokończenie dna, trwałe dobra nadal obciążają”.

Sprzedaż detaliczna po wyłączeniu samochodów, paliw i AGD w maju wzrosła rok do roku o 2,2%, mniej niż w kwietniu (3,1%) oraz marcu (4,0%). Wysoka baza jest jednym z powodów – w maju ubiegłego roku dane wynosiły 5,1%, znacznie wyżej niż 4,4% i 3,9% z marca i kwietnia.

Sprzedaż samochodów w maju spadła o -16,1% rok do roku, mniej niż poprzednie -15,3%; sprzedaż AGD spadła o -15,6%, mniej niż wcześniejsze -15,1%; sprzedaż paliw spadła o -3,2%, więcej niż wcześniejsze -6,5.

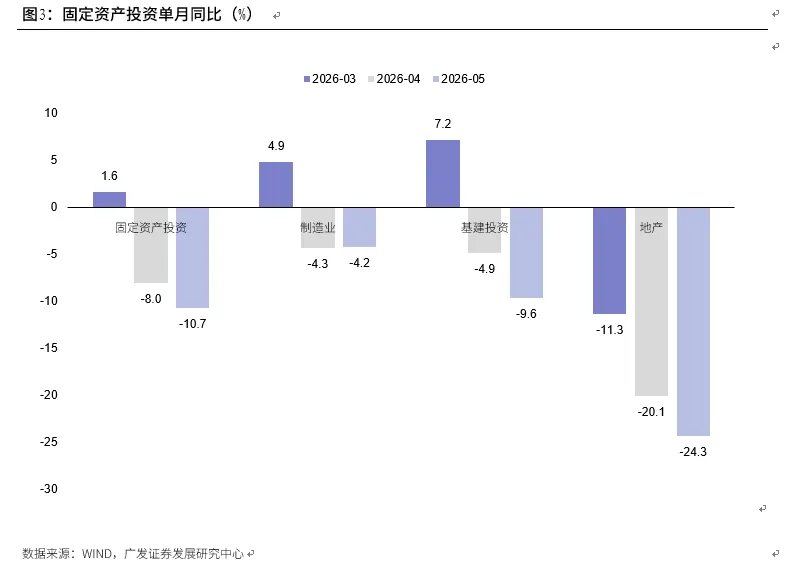

Inwestycje stałe to główny obszar spowolnienia – po analizie wzrostu narastającego tylko -10,7% w maju rok do roku; wzrost inwestycji w infrastrukturze, produkcji i nieruchomościach był wolniejszy niż uprzednio. Narastająco przez pierwsze pięć miesięcy inwestycje stałe po wyłączeniu nieruchomości wzrosły tylko o -1,2%, niżej niż w zeszłym roku -0,5%. W obliczu spadku wpływów z tytułu sprzedaży gruntów, w kwietniu wydatki budżetów lokalnych uległy wyraźnemu spowolnieniu („Widok na gospodarkę kwietnia z perspektywy fiskalnej”); w kwietniu-maju PSL+ polityczne obligacje finansowe cechowały się niższym finansowaniem rok do roku, co wskazuje, że polityczne narzędzia finansowe dopiero czekają na szersze wykorzystanie. W przyszłości trzeba poczekać na nową fazę szerokiego oddziaływania fiskalnego, przy czym polityka wskazuje: „1 bilion RMB specjalnych obligacji długoterminowych ma być przydzielone do końca czerwca; dodatkowo 800 miliardów RMB środków z nowych narzędzi polityki finansowej przyspieszy dystrybucję, tworząc różnorodny układ inwestycji: inwestycje rządowe prowadzą, kapitał prywatny podąża”[2].

Inwestycje stałe w maju spadły o -10,7% rok do roku, wcześniej -8,0.

Inwestycje w produkcji w maju spadły o -4,2% rok do roku, wcześniej -4,3; inwestycje infrastrukturalne w maju spadły o -9,6% rok do roku, wcześniej -4,9; inwestycje w nieruchomości w maju spadły o -24,3%, wcześniej -20,1.

Zarówno dane sprzedaży jak i inwestycji w nieruchomości wykazują większe spadki. Analizując przebieg sprzedaży nieruchomości w tej fazie – w drugiej połowie ubiegłego roku presja rok do roku była wysoka, w marcu tego roku w sezonie sprzedażowym spadki były mniejsze, lecz w kwietniu-maju znów się pogłębiły. Po cenach mieszkań widać pozytywne sygnały: ceny w miastach pierwszego tieru rosną trzeci miesiąc z rzędu; negatywne jest to, że po sezonie wiosennej sprzedaży spadki cen mieszkań w miastach trzeciego tieru się zwiększyły. W obecnej sytuacji polityka dotycząca nieruchomości nadal jest potrzebna. 5 czerwca opublikowano projekt nowelizacji regulaminu zarządzania funduszem mieszkaniowym[3], w którym zapisano „oprocentowanie depozytów i kredytów funduszu mieszkaniowego określi Ministerstwo Budownictwa, Ministerstwo Finansów i Bank Centralny po zatwierdzeniu przez Radę Państwa” – stwarza to pewną przestrzeń. Jeśli w przyszłości będzie możliwa dalsza obniżka stóp kredytów funduszu mieszkaniowego, to sprzyja ponownemu równoważeniu rentowności najmu i kosztów finansowania. W maju rentowność najmu mieszkań w 100 miastach wyniosła 2,47%, nieco wyżej niż poprzednio.

Powierzchnia sprzedanych mieszkań w maju spadła o -13,1% rok do roku, wcześniej -9,5; wartość sprzedaży spadła o -9,5, wcześniej -7,7.

Inwestycje w nieruchomości w maju spadły o -24,3, wcześniej -20,1; nowa powierzchnia budowy w maju spadła o -24,6, wcześniej -26,6; powierzchnia budowy w toku w maju spadła o -46,6, wcześniej -44,9; powierzchnia ukończona w maju spadła o -19,9, wcześniej -18,8.

Finansowanie deweloperów w maju spadło o -21,5, wcześniej -21,8; krajowe kredyty w maju spadły o -43,4, wcześniej -34,5; środki własne w maju spadły o -22,7, wcześniej -25,7; zaliczki i przedpłaty w maju spadły o -9,7, wcześniej -9,8; kredyty hipoteczne w maju spadły o -13,5, wcześniej -23,2.

Majowa gospodarka kontynuowała tegoroczne ogólne cechy: ogólna odporność, a strukturalnie: silny eksport, słaby popyt krajowy; silna produkcja, słaba konsumpcja i inwestycje; silne nowe sektory, słabe tradycyjne sektory. Składa się na to: po pierwsze, cykl technologiczny światowy – obecnie pod falą AI mamy sytuację inwestycji kapitałowych za granicą i produkcji/eksportu w Azji; po drugie, krajowy trend modernizacji przemysłu – szybki rozwój nowych branż, tradycyjne stopniowo się kurczą; po trzecie, korekta cyklu budownictwa (w tym nieruchomości i infrastruktury). Te procesy mają pewną wewnętrzną logikę, ale nie są stabilne: 1) ogólna równowaga podaży i popytu wpłynie na przyszłą podaż; 2) brak szerokiego wzrostu wpływa na zatrudnienie i konsumpcję; 3) opłaty za grunty i ceny mieszkań kształtują oczekiwania władz lokalnych i mieszkańców. Przyszła rebalansacja inwestycji stałych pozostaje kluczowa makroekonomicznie. Do czasu wypracowania tego rebalansu cechy strukturalne po stronie aktywów mogą być równie wyraźne – przykładowo wycena aktywów kapitałowych skupi się na pewnych obszarach koniunktury.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.