Jaka jest podstawowa logika zakupów złota przez banki centralne? Potrójna gra pozycji, ryzyka geopolitycznego i cyklu dolara

Portal Walutowy, 16 czerwca—— W ciągu ostatnich czterech lat globalne banki centralne znacznie przyspieszyły akumulację złota, osiągając średni roczny netto poziom zakupu 1000 ton, co podwoiło tempo z poprzedniej dekady, gdzie wynosiło ono średnio 500 ton. W związku z tym Światowa Rada Złota doszła do wniosku, że trwa boom zakupów złota przez banki centralne, osiągając rekordowe rozmiary i chęć zakupów. Czy jednak faktycznie tak jest?

W 2026 roku Światowa Rada Złota wraz z YouGov przeprowadziła specjalistyczne badanie (od 5 lutego do 19 maja), uzyskując 76 ważnych ankiet - najwyższą liczbę uczestników od dziewięciu lat, co zapewnia bardzo wysoką reprezentatywność. Próbka obejmowała główne gospodarki rozwinięte (Advanced) oraz rynki wschodzące i rozwijające się (EMDE).

Warto zwrócić uwagę, że większość odpowiedzi nadeszła po wybuchu konfliktu na Bliskim Wschodzie, co realistycznie odzwierciedla podejście banków centralnych do alokacji aktywów w obliczu rosnących ryzyk geopolitycznych.

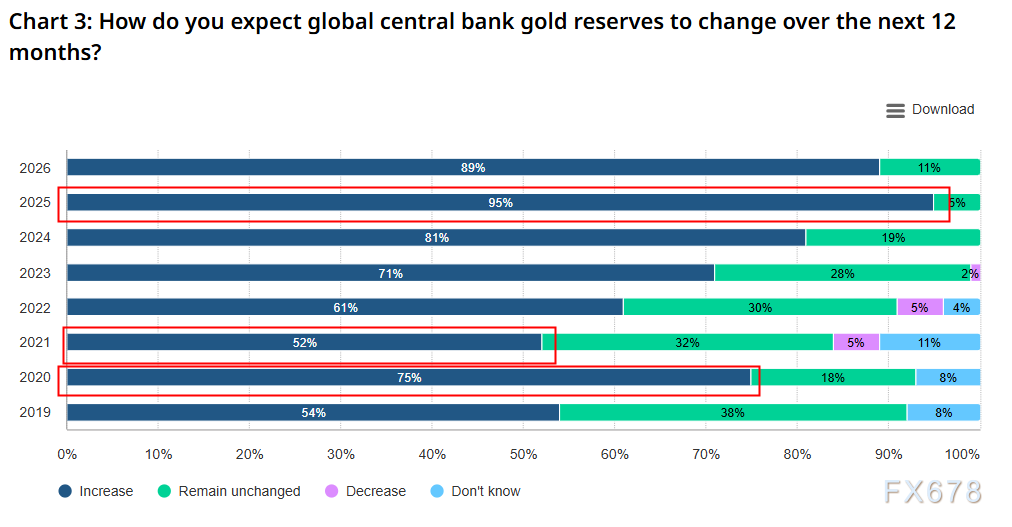

Badanie pokazuje, że optymistyczne oczekiwania banków centralnych dotyczące złota są nadal silne: 89% ankietowanych instytucji przewiduje, że w ciągu najbliższych 12 miesięcy globalne oficjalne rezerwy złota będą kontynuować wzrost.

(Oczekiwania banków centralnych dotyczące zwiększania lub zmniejszania rezerw złota, źródło: Światowa Rada Złota)

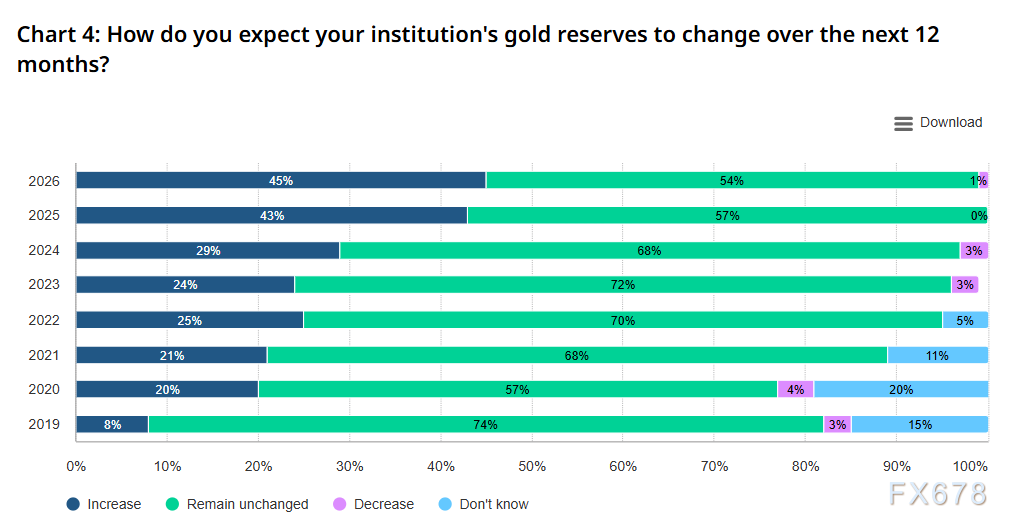

45% instytucji planuje zwiększyć swoje rezerwy złota w tym samym okresie, co jest historycznym rekordem

(Oczekiwania banków centralnych dotyczące zwiększania lub zmniejszania rezerw złota w instytucjach, źródło: Światowa Rada Złota)

Zmiany w strukturze rezerw: malejący udział dolara, wzrost znaczenia złota

Dywersyfikacja aktywów stała się kluczowym pojęciem w zarządzaniu rezerwami banków centralnych.

74% ankietowanych banków centralnych uważa, że w ciągu najbliższych pięciu lat udział dolara w globalnych rezerwach walutowych spadnie w różnym stopniu, podczas gdy udział euro, renminbi i innych walut pozostanie zasadniczo bez zmian, jedynie udział złota będzie nadal wzrastał.

Ta tendencja stanowi konsensus zarówno w bankach centralnych gospodarek rozwiniętych, jak i EMDE, co potwierdza stopniowe dostosowywanie globalnego systemu walut rezerwowych.

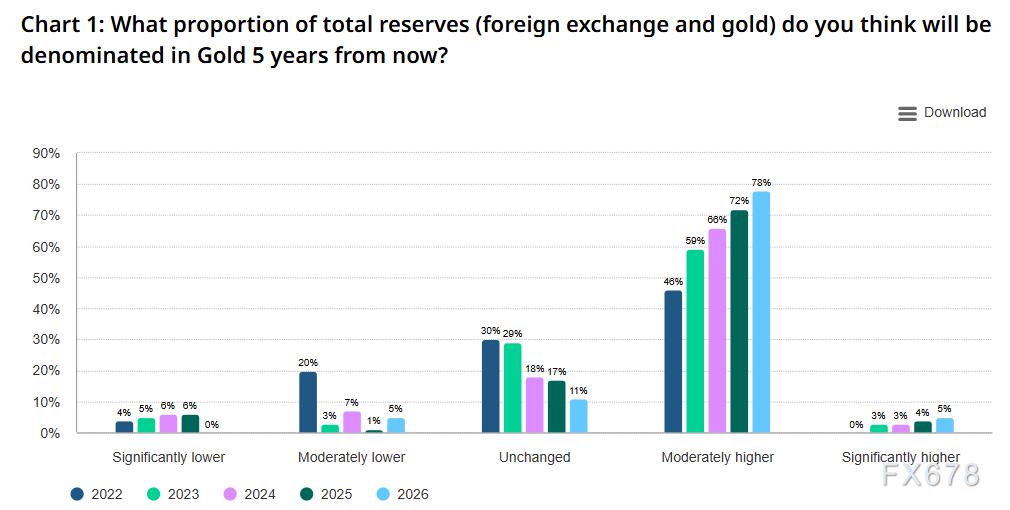

(Oczekiwana zmiana udziału złota w rezerwach banków centralnych w ciągu najbliższych 5 lat, źródło: Światowa Rada Złota)

W perspektywie długoterminowej, 84% ankietowanych instytucji przewiduje, że za pięć lat udział złota w rezerwach ogółem wzrośnie umiarkowanie lub znacząco, co oznacza wzrost w porównaniu do 76% zeszłorocznego wyniku.

Chociaż dolar wciąż dominuje jako waluta rezerwowa, dane Międzynarodowego Funduszu Walutowego wskazują, że jego udział w rynku wchodzi w fazę długookresowego powolnego spadku, natomiast złoto, jako "aktywo nieoparte na kredycie", staje się głównym wyborem banków centralnych w celu zabezpieczenia się przed ryzykiem systemu walutowego.

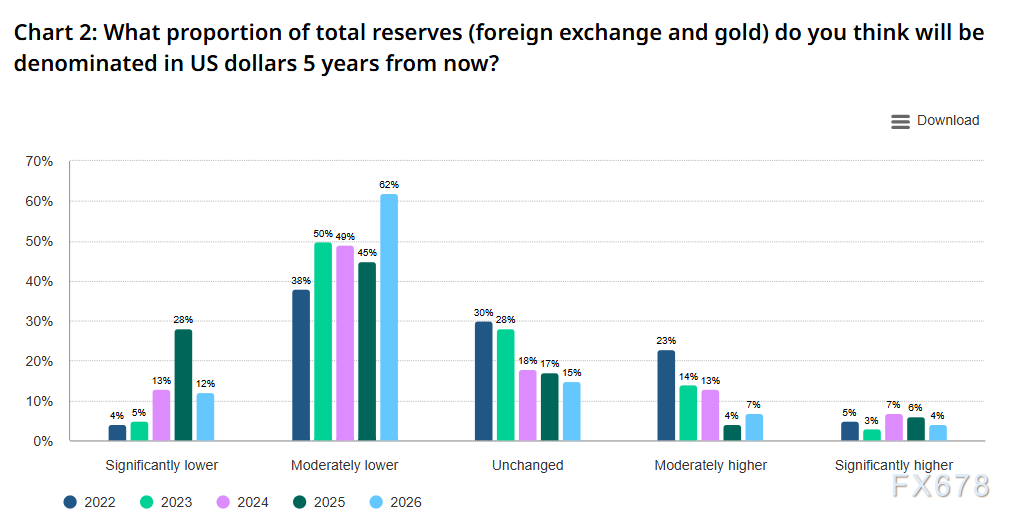

(Przewidywany udział dolara w rezerwach banków centralnych za 5 lat, źródło: Światowa Rada Złota)

Logika alokacji i strategie operacyjne: bezpieczeństwo, dywersyfikacja, hedging

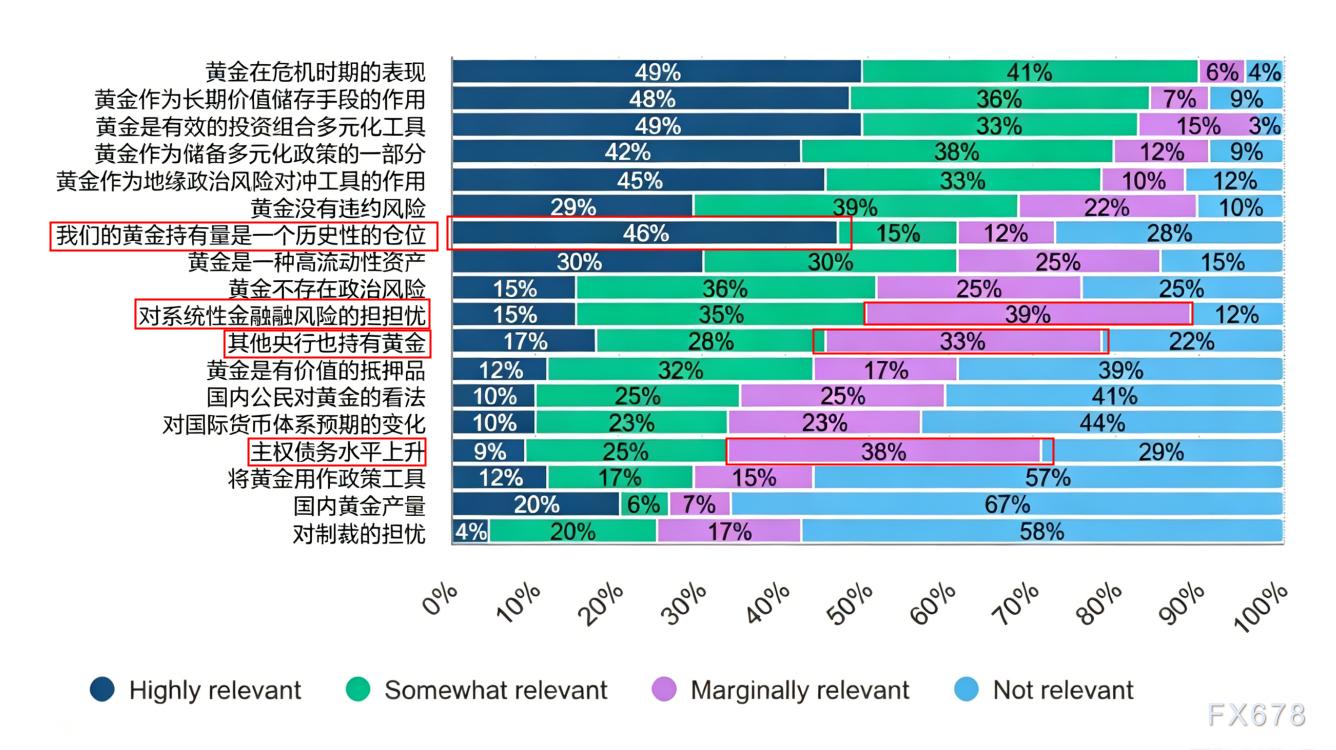

Kluczowa logika banków centralnych w alokacji złota skupia się na trzech głównych aspektach: 90% ankietowanych instytucji uznaje wartość hedgingu złota w okresach kryzysu (rekordowy poziom w dziewięcioletniej historii badań), 84% docenia jego zdolność do przechowywania wartości w długim okresie, a 83% uznaje jego rolę w dywersyfikacji portfela.

(Główne czynniki wpływające na alokację złota wg banków centralnych, źródło: Światowa Rada Złota)

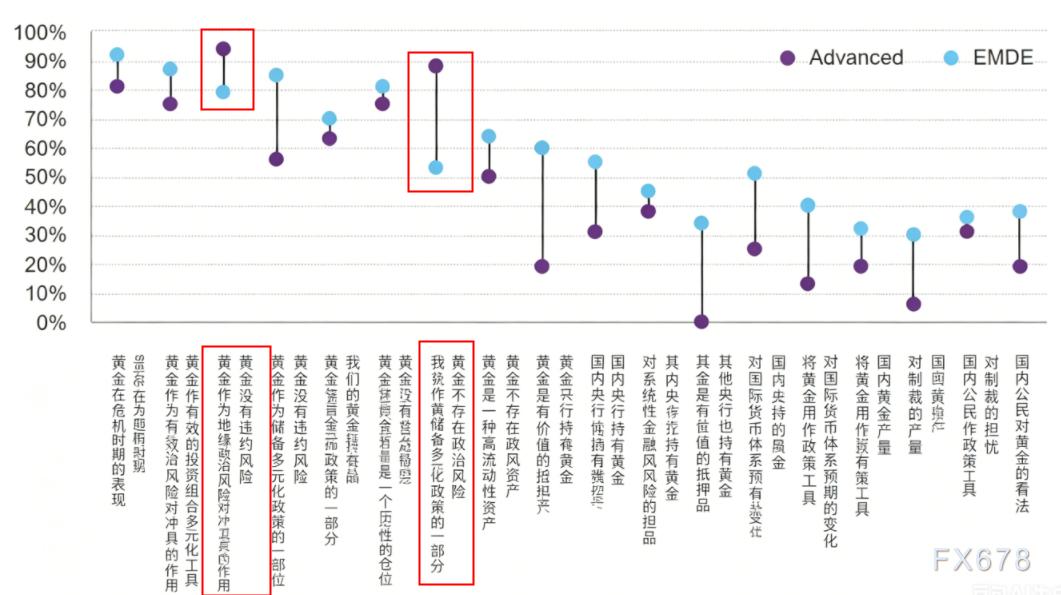

Hedging ryzyk geopolitycznych stał się nowym kluczowym powodem. 85% banków centralnych EMDE uznaje to za istotne, znacznie przewyższając gospodarki rozwinięte (56%), co odzwierciedla rozbieżność ryzyk w różnych gospodarkach — wykres do uzupełnienia.

(Zróżnicowanie znaczenia czynników wpływających na posiadanie złota w gospodarkach rozwiniętych i rozwijających się, źródło: Światowa Rada Złota)

Na poziomie operacyjnym londyńskie sztabki kwalifikowane są nadal najpopularniejszym wyborem. 62% ankietowanych instytucji wskazuje je jako preferowane do zakupu, a 93% posiada złoto według tego standardu.

Jeśli chodzi o źródła finansowania, połowa banków centralnych kupuje złoto na rynku krajowym za własną walutę, natomiast 38% decyduje się na sprzedaż istniejących aktywów, by sfinansować kolejne zakupy złota.

Strategie magazynowania wykazują tendencję do dywersyfikacji: magazyn Banku Anglii z udziałem 57% jest nadal pierwszym wyborem, ale 49% instytucji decyduje się na magazynowanie krajowe, 9% w ostatnich 12 miesiącach zwiększyło krajowy stan magazynowy, a 10% wdrożyło rozproszone składowanie zagraniczne (duży wzrost względem 2% rok wcześniej). W przyszłości więcej banków centralnych planuje wdrożyć takie zmiany.

Dodatkowo, 37% banków centralnych rozpoczęło aktywne zarządzanie rezerwami złota, skupiając się nie tylko na "krótkoterminowych zyskach", ale na "zwiększaniu dochodów" (85%) i "hedgingu ryzyk krańcowych" (42%). Ten ostatni udział jest niemal dwukrotnie większy niż rok wcześniej, co pokazuje tendencję do zaawansowanego zarządzania aktywami złota przez banki centralne.

Podsumowanie: strategiczna wartość złota rośnie

Dane z badania z 2026 roku jasno pokazują, że globalne banki centralne mają wielowymiarową i bardzo profesjonalną świadomość znaczenia złota.

W kontekście konfliktów geopolitycznych, presji inflacyjnej i zmienności stóp procentowych, wysoka stabilność, duża płynność i stała wartość złota świetnie odpowiadają na kluczowe potrzeby zarządzania rezerwami przez banki centralne.

(Wykres dzienny spot złota, źródło: EasyForex)

Strefa czasowa UTC+8, 19:57, aktualna cena spot złota wynosi 4338 USD za uncję.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.