Bitget UEX Dziennik|Ujawnienie projektu pokojowego USA-Iran prowadzi do zniesienia embarga na ropę; Debiut Walsh w Fed już wkrótce; Wycena SpaceX rośnie szybciej niż Amazon

2026/06/17 01:37

2026/06/17 01:37

I. Najważniejsze wiadomości

Nowości z Fed

Pierwszy występ Warsha dziś wieczorem – możliwa odmowa publikacji dot plot

- Nowy przewodniczący Fed, Warsh, pojawi się dziś wieczorem na ważnym wydarzeniu – rynek skupia się na jego deklaracjach politycznych;

- Oczekuje się, że nie przedstawi prognoz punktów dot dotyczących stóp procentowych, łamiąc tradycję trwającą około 14 lat;

- Ten ruch odzwierciedla jego ostrożność wobec forward guidance, co może wpłynąć na oczekiwania komunikacyjne rynku.

Ta dynamika może zwiększyć krótkoterminową zmienność stóp, inwestorzy powinni śledzić najnowsze sygnały dotyczące inflacji i polityki luzowania.

Międzynarodowe surowce

Pełna treść projektu pokojowego USA-Iran ujawniona – natychmiastowa legalizacja eksportu ropy i 300 mld USD funduszu odbudowy

- Projekt pozwala Iranowi natychmiast wznowić eksport ropy, odmrozić aktywa zagraniczne i ustanowić fundusz prywatny na odbudowę o wartości co najmniej 300 mld USD;

- Trump wspomina o ponownym otwarciu cieśniny Ormuz, Iran podkreśla warunki wycofania wojsk;

- Postęp w negocjacjach już wpłynął na ruch niektórych tankowców, rynek skupia się na procesie łagodzenia sankcji długoterminowych.

Sygnały geopolitycznego odprężenia krótkoterminowo korzystnie wpływają na oczekiwania podaży ropy, ale niepewność długoterminowego wywiązywania się z umowy pozostaje, mogąc wpłynąć na zmienność cen ropy i sektor energetyczny.

Polityka makroekonomiczna

Ceny importu w USA – największy roczny wzrost od prawie czterech lat

- Indeks cen importu miesięcznie +1,9%, rocznie +6,7%; znaczące wzrosty w produktach z tworzyw sztucznych, komputerach oraz biletach lotniczych;

- Dane podkreślają wpływ konfliktu z Iranem oraz zapotrzebowania na centra danych na przenoszenie inflacji;

- Wells Fargo podnosi cel S&P 500 na koniec 2026 r. do 7800–8000 punktów, wskazując optymizm wobec zysków przedsiębiorstw.

Rozprzestrzenianie się presji inflacyjnej może ograniczać elastyczność Fed, krótkoterminowo wspierając dolara i metale szlachetne, ale należy zachować czujność wobec wpływu na aktywa z wysoką wyceną.

II. Przegląd rynku

Wyniki surowców i walut

* Złoto spot: ok. 4330 USD/uncja, +0,09%

* Spot srebro: ok. 70 USD/uncja, +0,02%

* WTI ropa: ok. 76 USD/baryłka, +0,68%

* Brent ropa: ok. 79 USD/baryłka, +0,57%

* Indeks dolara (DXY): 99,509, -0,02%

Analiza czynników: projekt pokojowy USA-Iran uwalnia sygnały wzrostu podaży, wraz z możliwością ponownego otwarcia cieśniny Ormuz ogranicza krótkoterminowy potencjał wzrostu cen ropy, choć ryzyka geopolityczne pozostają. Dane o cenach importu podkreślają uporczywość inflacji, wspierając pozycję dolara i metali szlachetnych jako zabezpieczenia. Według instytucji, popyt na AI i czynniki związane z łańcuchem dostaw będą nadal podnosić ceny niektórych towarów, a ostrożne oczekiwania wobec polityki Fed (na początku kadencji Warsha) mogą wzmacniać współzależności między aktywami: złoto korzysta z realnych stóp procentowych, ropa szuka równowagi w łagodzeniu podaży. Krótkoterminowo rynek skupi się na postępach wdrożenia porozumienia i wpływie danych makroekonomicznych na apetyt na ryzyko.

Wyniki kryptowalut

* BTC: ok. 65 818 USD, -0,91%

* ETH: ok. 1798 USD, +0,05%

* Całkowita kapitalizacja rynku kryptowalut: ok. 2,34 bln USD, -0,5%

* Stan likwidacji na rynku: 24h całkowita likwidacja ok. 370 mln USD, likwidacje longów 200 mln USD

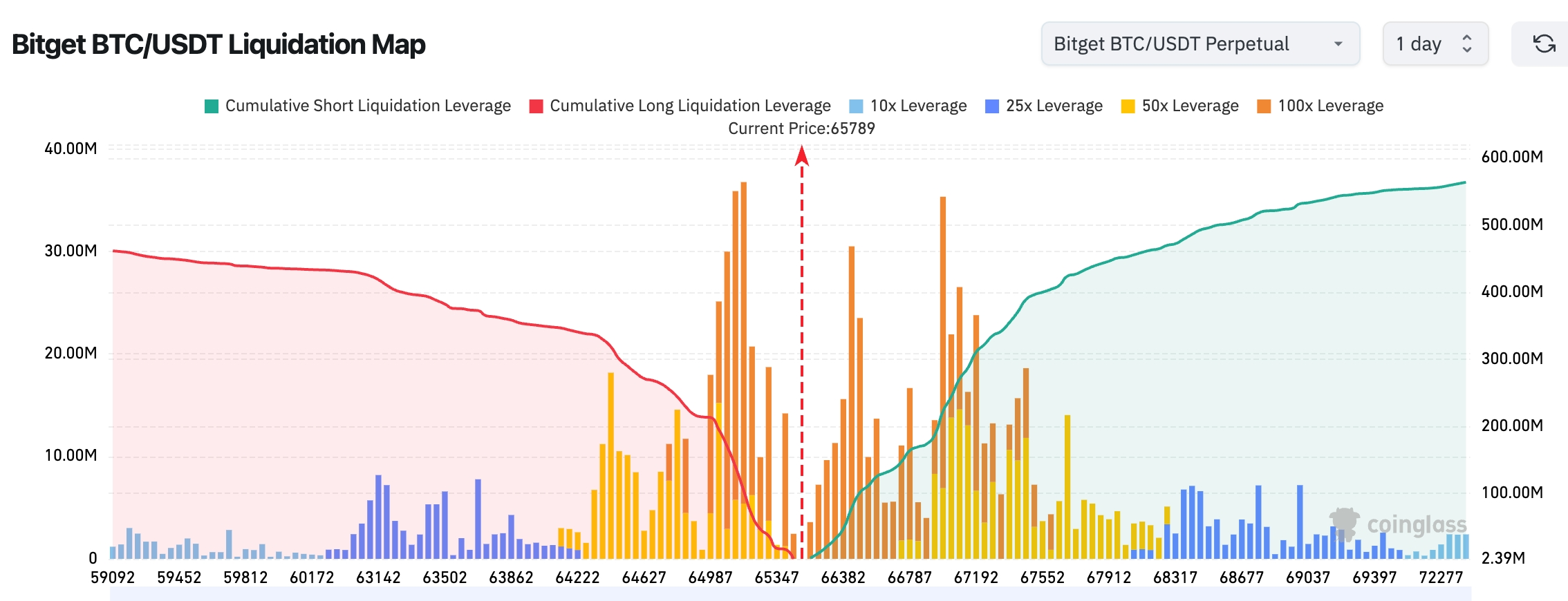

* Bitget BTC/USDT mapa likwidacji: obecna cena ok. 65 789 USDT, znajduje się między obszarami koncentracji likwidacji longów i shortów, na górze (66 800–67 800 USD) zgromadziło się wiele wysoko lewarowanych shortów, ich całkowita skala likwidacji wyraźnie przewyższa likwidacje longów poniżej – rynek ma motywację do likwidacji shortów przez wzrost ceny. Jeśli cena przebije opór około 66 300 USD, może nastąpić łańcuchowa likwidacja shortów i przyspieszenie wzrostu; w przeciwnym razie obszar 65 000–65 300 USD stanowi koncentrację likwidacji longów – wsparcie/obszar ryzyka.

* Netto przepływy ETF: wczoraj BTC spot ETF netto wypływ 64,8 mln USD.

Analiza czynników: geopolityczne odprężenie i dane makroinflacyjne krzyżują się, dając zróżnicowany obraz rynku kryptowalut. BTC pod lekką presją wskutek powiązań z ryzykiem i dolarem, podczas gdy ETH utrzymuje się dzięki stakingowi i wsparciu ekosystemu. Likwidacje dźwigni głównie po longach – widać wyczyszczenie pozycji po wzrostach na wysokich poziomach; ostrożność przepływów ETF odzwierciedla podejście instytucji w warunkach niepewności. Technicznie BTC oscyluje w kluczowych zakresach – należy śledzić ewentualny impuls płynności ze strony Fed. Ogólnie środowisko makro pozostaje dominujące; krótkoterminowy trend zależy od realizacji umów i weryfikacji danych, a różnice między BTC/ETH mogą trwać podczas przełączania się narracji AI i tradycyjnych tematów.

Wyniki indeksów giełdy amerykańskiej

* Dow Jones: zamknięcie ok. 51 999 pkt (+0,64%), nowe rekordy

* S&P 500: zamknięcie ok. 7 511 pkt (-0,57%), wyraźna zmienność na wysokich poziomach

* Nasdaq: zamknięcie ok. 26 376 pkt (-1,15%), obciążenie przez rozbieżności w sektorze technologicznym

Dynamiczne zmiany gigantów technologicznych

* NVDA: 209 USD, -1,8%

* AAPL: 299 USD, +0,9%

* MSFT: 391 USD, -1,5%

* GOOGL: 373 USD, +1,1%

* AMZN: 246 USD, -0,01%

* META: 567 USD, -1,5%

* TSLA: 405 USD, -1,5%

Podsumowanie wyników i analiza czynników: indeksy zróżnicowane, Dow Jones ustanawia nowe rekordy dzięki sektorom wartości i defensywnym, Nasdaq pod presją korekty w segmencie chipów. Po debiucie SpaceX jego wartość prześcignęła Amazon, stając się piątym na świecie, co wskazuje na entuzjazm rynku wobec kosmosu i nowych technologii; Google i Apple poprzez aktualizację systemów operacyjnych oraz plany nowych produktów sygnalizują sprzęt AI, ale spadki spółek chipowych pokazują rozbieżności związane z wyceną i podażą. Cały sektor technologiczny wykazuje strukturalne możliwości w narracji AI – nie jest jednorodny.

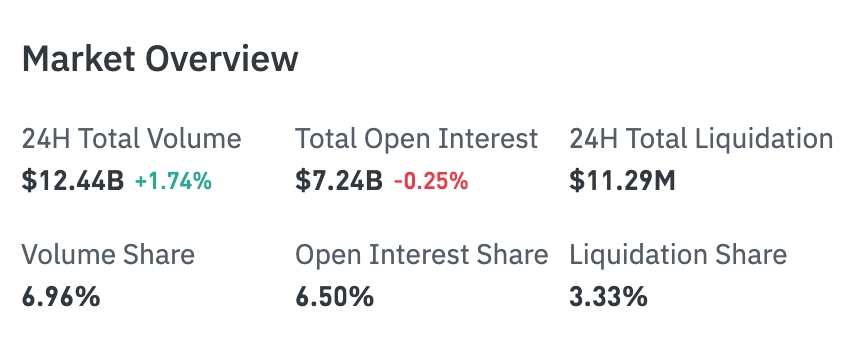

Przegląd kontraktów CFD na akcje kryptomarketu

* 24H wolumen: 12,43 mld USD (+1,66%)

* Całkowite otwarte pozycje (OI): 7,235 mld USD (-0,28%)

* 24H likwidacje: 11,29 mln USD

* Udział wolumenu: 6,96%

* Udział pozycji: 6,50%

* Udział likwidacji: 3,33%

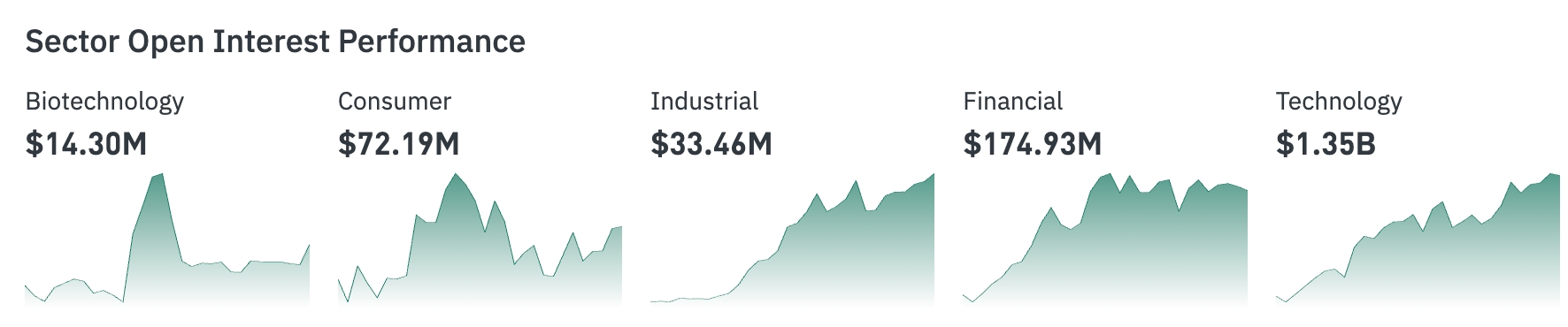

Wyniki sektorów wg otwartych pozycji

* Sektor technologiczny: 1,345 mld USD (największy)

* Sektor finansowy: 175 mln USD

* Sektor biotechnologii: 14,297 mln USD

* Sektor konsumencki: 72,178 mln USD

* Sektor przemysłowy: 33,498 mln USD

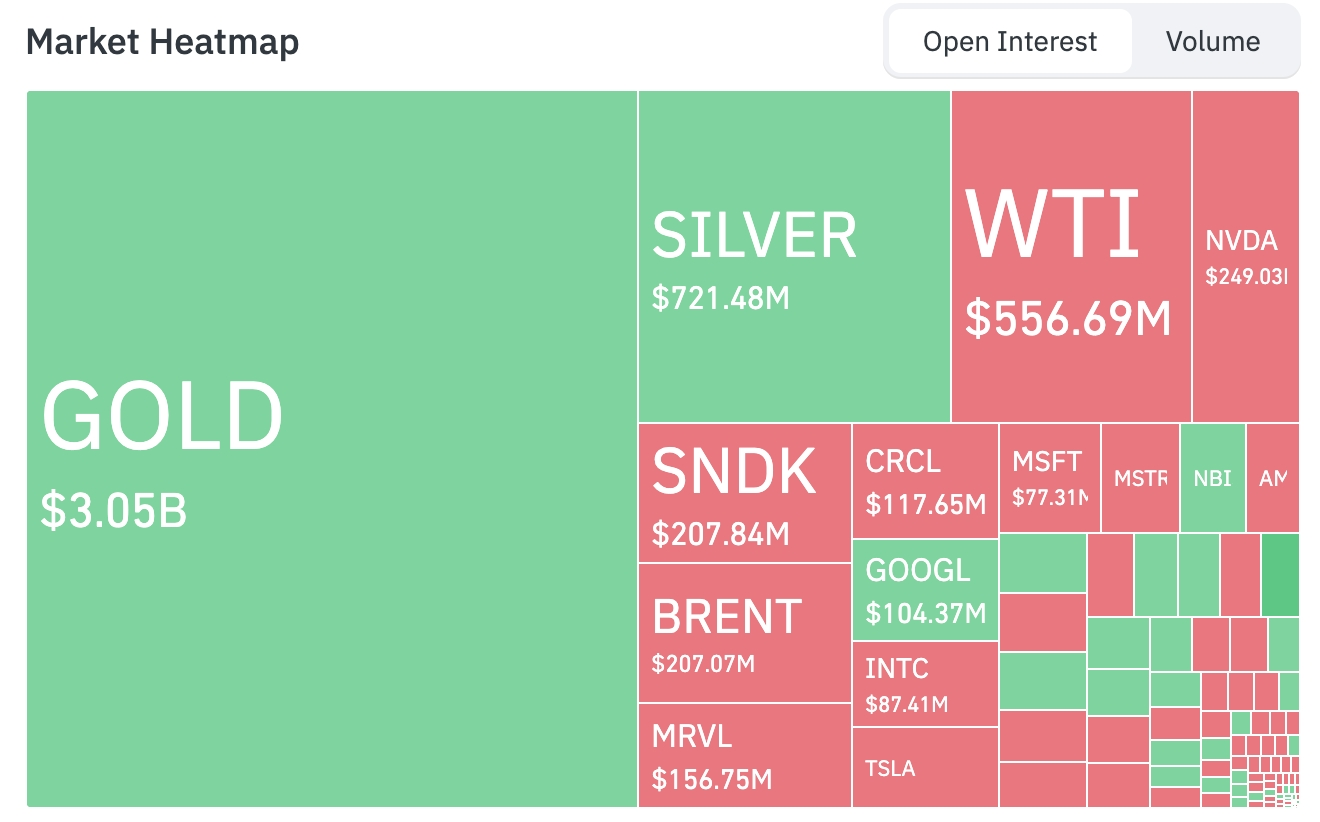

Mapa termiczna otwartych pozycji

TOP aktywa wg skali otwartych pozycji

1. GOLD (złoto): 3,046 mld USD

2. SILVER (srebro): 721 mln USD

3. WTI (ropa WTI): 557 mln USD

4. NVDA (Nvidia): 249 mln USD

5. SNDK: 208 mln USD

6. BRENT (ropa Brent): 207 mln USD

7. MRVL (Marvell): 156 mln USD

9. GOOGL (Google): 104 mln USD

Obserwacja przepływów kapitału

* Metale szlachetne (złoto, srebro) dominują, łączna wielkość pozycji zbliżona do 3,8 mld USD – największa koncentracja kapitału w kontraktach na akcje.

* Energia wykazuje rozbieżności: WTI i Brent są wysoko w rankingach przez wysoką aktywność handlową.

* Akcje technologiczne pozostają rdzeniem, NVDA, GOOGL, MSFT, TSLA znajdują się w centrum mapy termicznej.

* Z koloru mapy termicznej wynika, że aktywa zielone dominują nad czerwonymi – ryzyko rynkowe jest relatywnie optymistyczne, choć niektóre akcje powiązane z AI i półprzewodnikami wykazują wypływ kapitału.

Mała zmienność sektora energii

* Przedstawiciele: XOM (+0,8%), CVX (-0,5%) – giganty energetyczne

* Czynniki: projekt pokojowy USA-Iran poprawia perspektywy podaży, krótkoterminowo hamuje ceny ropy, ale sprzyja stabilności długoterminowej.

Korekta w sektorze sprzętu/układów scalonych

* Przedstawiciele: INTC (-8,5%), AMD (-7,2%), MU (-6,3%) itd.

* Czynniki: rotacja sektorowa, realizacja zysków i presja wycen, SpaceX jako nowa spółka przyciąga przepływ kapitału.

Sektor defensywny/finansowy relatywnie silny

* Przedstawiciele: JPM (+1,5%), GS (+2,0%) itd.

* Czynniki: wsparcie dla Dow Jones, korzyści z rotacji wartości i aktywności w przejęciach.

III. Szczegółowa analiza wybranych akcji USA

1. SpaceX – silny debiut giełdowy

Opis zdarzenia: Po debiucie SpaceX kurs akcji wzrósł o ponad 16%, na zamknięciu +4,8%, wycena 2,65 bln USD – wyprzedzając Amazon, piąte miejsce na świecie. Ograniczona ilość akcji w obrocie zwiększa zmienność, jednak przychody wciąż poniżej poziomu tradycyjnych gigantów. Rozpoczęto handel opcjami – rynek śledzi perspektywy wzrostu.\nInterpretacja rynku: Instytucje zgodnie uważają, że ograniczony obrót podbił cenę krótkoterminowo, ale długoterminowa wycena zależy od komercjalizacji przemysłu kosmicznego, wzrostu liczby startów oraz projektu Starlink. W porównaniu z tradycyjnymi gigantami, SpaceX rezonuje z trendami wysokiego wzrostu oraz gospodarki kosmicznej/obronnej, a krótkoterminowa zmienność będzie stopniowo wygaszana wraz ze wzrostem płynności.\nWskazówka inwestycyjna: Zaleca się dokładne śledzenie wzrostu obrotu i potwierdzenia przychodów – spółka do rdzeniowej alokacji dla inwestorów o wysokim ryzyku, przy odpowiednim zarządzaniu pozycją wobec niepewności debiutu.

2. Apple (AAPL) – ujawniono plany nowych produktów na 2027 r.

Opis zdarzenia: Apple planuje wprowadzenie pod koniec 2027 r. AirPods z kamerą sterowanych AI, składanego smartfona oraz jubileuszowego iPhone’a – rozwijane też są projekty inteligentnych okularów.\nInterpretacja rynku: Analitycy uważają, że wearables napędzane AI zacierają granicę między sprzętem a usługami, co powinno przełożyć się na wzrost przychodów z akcesoriów i subskrypcji; projekty inteligentnych okularów są nakierowane na przyszłość metaverse/AR, a dojrzałość łańcucha dostaw oraz akceptacja konsumentów to kluczowe czynniki.\nWskazówka inwestycyjna: Cykl innowacji sprzętu generuje katalizatory na średni i długi termin – zaleca się dynamiczną alokację zgodnie z harmonogramem premier, przy czujności na opóźnienia i wzrost konkurencji wpływający na marże.

3. Google (GOOGL) – wydanie systemu Android 17

Opis zdarzenia: Google wypuścił Android 17, z ulepszoną wielozadaniowością, edycją wideo i grami, stawiając fundament pod możliwości AI dla agentów – zaprezentowano też system chłodzenia cieczą Brazos dla chipów AI.\nInterpretacja rynku: To umacnia dominację ekosystemu Android oraz wzmacnia konkurencyjność infrastruktury chmurowej, pozwalając na poszerzenie udziału w AI oraz edge computing; instytucje prognozują wzrost popytu na reklamę i usługi chmurowe, choć strategia open source może intensyfikować rywalizację.\nWskazówka inwestycyjna: Rozwój ekosystemu wywiera silny efekt na core business – stabilna alokacja w sektorze technologii; warto śledzić wzrost udziału usług chmurowych, lecz zachować ostrożność wobec ryzyka konkurencji przez open source.

4. Snap (SNAP) – wprowadzenie AR okularów dla masowego odbiorcy

Opis zdarzenia: Snap oficjalnie przedstawił Specs AR za 2195 USD – nowa generacja urządzeń, konkurencja z Apple i Meta na rynku AR/XR.\nInterpretacja rynku: Konsumenckie AR to ważny test akceptacji masowej i budowy przewagi w danych; podzielone opinie instytucji – optymiści liczą na wzrost ruchu reklamowego, sceptycy patrzą z niepokojem na wysoką cenę i niedojrzałość ekosystemu.\nWskazówka inwestycyjna: Sprzęt to ryzykowna inwestycja – zaleca się monitorowanie adopcji oraz budowy ekosystemu przez developerów; polecane jest alokowanie pozycji satelitarnych z naciskiem na ewolucję konkurencji z Meta i Apple.

5. Fox (FOXA) – przejęcie Roku za 22 mld USD

Opis zdarzenia: Fox ogłosił przejęcie platformy streamingowej Roku za 22 mld USD, aby wzmocnić targetowanie reklam i kanały dystrybucji cyfrowej – po fuzji Fox będzie trzecią największą siecią TV w USA.\nInterpretacja rynku: Transakcja przyspiesza cyfrową transformację tradycyjnych mediów, dzięki Roku Fox znacząco poszerzy zasięg sportu i wiadomości; synergia powinna poprawić efektywność reklamową, choć główne ryzyka to regulacje i koszty integracji.\nWskazówka inwestycyjna: Przejęcie daje nowy impuls dla wzrostu w sektorze mediów, warto śledzić realizację synergii po fuzji – należy uwzględnić wpływ długu i problemy kulturowe, a długoterminowa wartość zależy od zwiększenia udziału w rynku streamingu.

IV. Dynamika rynku

1. Według CoinDesk, bitcoinowe akcje uprzywilejowane STRC Strategy we wtorek zamknęły się na 91,79 USD, trzeci najniższy poziom od rozpoczęcia handlu w lipcu 2025 r., spadek ok. 8% względem nominalnej wartości 100 USD. Od dnia dywidendy 15 maja STRC nie powróciło już na poziom 100 USD. Powody: presja ceny BTC ok. 65 000 USD, około 50% niżej od historycznego maksimum z października 2023 r.; obawy o pokrycie dywidendy – Strategy obecnie ma środki na wypłatę tylko przez ok. 7 miesięcy, wcześniej zapasy starczały na 24 miesiące.

2. VanEck w raporcie podaje, że górnicy bitcoina przekształcający się w infrastrukturę AI mają krótkoterminowy deficyt kapitałowy ok. 50 mld USD, a zapotrzebowanie długoterminowe to ok. 221 mld USD. Analitycy podkreślają, że uwaga rynku przesuwa się z podpisywania kontraktów na ryzyko realizacji – obecnie tylko ok. 25% wynajętej mocy AI i HPC zostało dostarczone, firmy niedotrzymujące terminów inwestycyjnych są degradowane przez inwestorów strukturalnie.

3. CEO CryptoQuant Ki Young Ju na platformie X napisał, że altcoiny nie wyginęły, zniknęły tylko te wspierane wyłącznie narracją. Era zarabiania wyłącznie przez emisję tokenów jest zakończona. Cenne altcoiny dzielą się na trzy typy: globalne firmy internetowe z warstwą tokenizacji rynku, usługi DeFi z realnymi dochodami oraz projekty zgodne z szerszymi trendami finansowymi.

4. Według „Wall Street Journal”, USA pozwoli Iranowi natychmiast wznowić eksport ropy i paliw, oferując Teheranowi wczesny bodziec ekonomiczny w celu deeskalacji konfliktu. Zwolnienia z sankcji exportowych ropy wejdą w życie od razu po podpisaniu umowy w tym tygodniu.

5. Analityk ETF Bloomberg Eric Balchunas napisał, że pierwszego dnia handlu spot ETF SpaceX 2x long osiągnęły ponad 1 mld USD wolumenu, z czego produkty LeverageShares ok. 281 mln USD – to największy dzień debiutu ETF od czasu spot ETF bitcoina IBIT, przewyższając ETHA i DRAM.

V. Kalendarz wydarzeń

17 czerwca (środa)

1. Dane gospodarcze USA: sprzedaż detaliczna za maj (klucz do odporności konsumpcji). ★★★★

2. Decyzja Fed i publikacja prognoz (Kevin Warsh po raz pierwszy jako przewodniczący): oczekiwana stabilność stóp (obecnie ok. 3,75%), kluczowe – ton konferencji Warsha, stanowisko wobec inflacji/zatrudnienia, czy sygnalizuje ewentualne przyszłe podwyżki. ★★★★★

3. Wyniki finansowe: Jabil (JBL) itd.

18 czerwca (czwartek)

1. Dane gospodarcze USA: liczba nowych zasiłków dla bezrobotnych za tydzień 13.06, indeks produkcji Fed Filadelfia itd.

2. Wyniki finansowe: Accenture (ACN), Kroger (KR) – kluczowe w konsumpcji i usługach technologicznych. ★★★★

19 czerwca (piątek)

1. Rynek amerykański zamknięty z okazji federalnego święta Juneteenth.

Kluczowe punkty tygodnia: „tydzień Fed” – pierwsza konferencja FOMC prowadzona przez Kevina Warsha + dane o sprzedaży detalicznej + raporty Accenture/Kroger, będą kształtować oczekiwania wobec polityki makro i nastroje rynku. Pierwszy pełny tydzień handlu IPO SpaceX (SPCX) – wpływ na akcje powiązane z kosmosem/technologią.

VI. Opinie instytucji

Analitycy z czołowych banków inwestycyjnych uważają, że ramy pokojowe USA-Iran zwiększają pewność rynku energii, ale uporczywa inflacja i komunikacja nowego szefa Fed będą dominować krótkoterminowe ruchy. Podwyższenie celu przez Wells Fargo odzwierciedla zaufanie do odporności przedsiębiorstw; dane o przejęciach Goldman Sachs pokazują gorączkę integracji napędzaną AI. W segmencie krypto przepływy ETF i likwidacje dźwigni wskazują ostrożność instytucji, BTC szuka dna na kluczowym wsparciu, a złoto pozostaje atrakcyjnym zabezpieczeniem. Ogólnie rynek przesuwa się z szoków geopolitycznych na weryfikację makro i fundamentów – warto śledzić możliwości rotacji aktywów przy potwierdzeniu danych.

Disclaimer: powyższe treści przygotowane przez AI i zweryfikowane przez człowieka – nie stanowią rekomendacji inwestycyjnej. Dane mogą być niedokładne – proszę korzystać z aktualnych danych rynkowych.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.