GF Guolei: Struktur der Wirtschaft im Mai verstärkt „starkes Angebot, schwache Nachfrage“

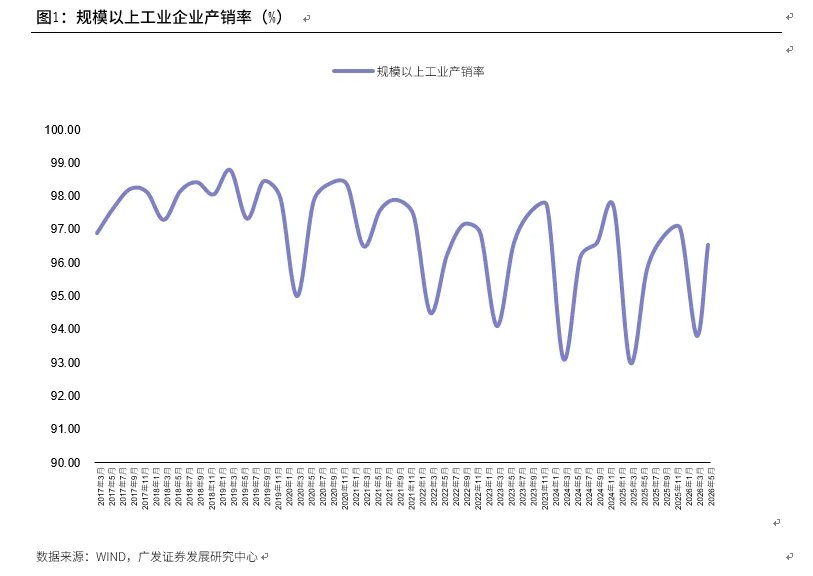

Im Mai stabilisierte sich das Angebot der Wirtschaft an der Marginalie, aber die Nachfrageseite zeigte eine gewisse Differenzierung – das strukturelle Merkmal eines „starken Angebots und einer schwachen Nachfrage“ wurde weiter verstärkt. Von den sechs wichtigen Kennzahlen lagen das Industrieproduktionswachstum und der Produktionsindex des Dienstleistungssektors, die das Angebot repräsentieren, über den Vorwerten; bei den nachfragebezogenen Indikatoren lag nur das Exportwachstum über dem Vorwert, während Einzelhandel, Anlageinvestitionen und Immobilienverkäufe als Indikatoren der Binnennachfrage unter den Vorwerten lagen. Die vierteljährliche BIP-Erfassung unseres Landes basiert auf der Produktionsmethode[1]; die Wachstumsraten von 4,5 % bei der Industrieproduktion und 4,4 % beim Dienstleistungsproduktionsindex entsprechen theoretisch dem realen BIP-Niveau. Da die Ausgabenmethode aber unter der Produktionsmethode liegt, bedeutet dies, dass die Nachfrage das Angebot nicht vollständig auffängt. Betrachtet man den Absatz-Umsatz-Quotienten der Industrieunternehmen über einer bestimmten Größe, so zeigt sich seit dem ersten Quartal 2019 ein allmählicher Rückgang. Die Zentrale Wirtschaftskonferenz Ende 2025 hat ausdrücklich festgestellt, dass der Konflikt zwischen „starkem Inlandangebot und schwacher Nachfrage“ besonders ausgeprägt ist; die aktuellen Daten bestätigen, dass dies weiterhin das Hauptproblem bleibt.

Im Mai lag das Wachstum der Industrieproduktion im Jahresvergleich bei 4,5 %, über dem Vorwert von 4,1 %; der Produktionsindex des Dienstleistungssektors lag im Jahresvergleich bei 4,4 %, über dem Vorwert von 4,3 %; die Exporte stiegen im Jahresvergleich um 19,4 %, ebenfalls über dem Vorwert von 14,1 %.

Der Einzelhandelsumsatz sank im Mai im Jahresvergleich um 0,6 %, unter dem Vorwert von 0,2 %; die Anlageinvestitionen gingen im Monatsvergleich um 10,7 % zurück, unter dem Vorwert von -8,0 %; der Verkaufsflächenumsatz im Immobiliensektor ging im Monatsvergleich um 13,1 % zurück, ebenfalls unter dem Vorwert von -9,5 %.

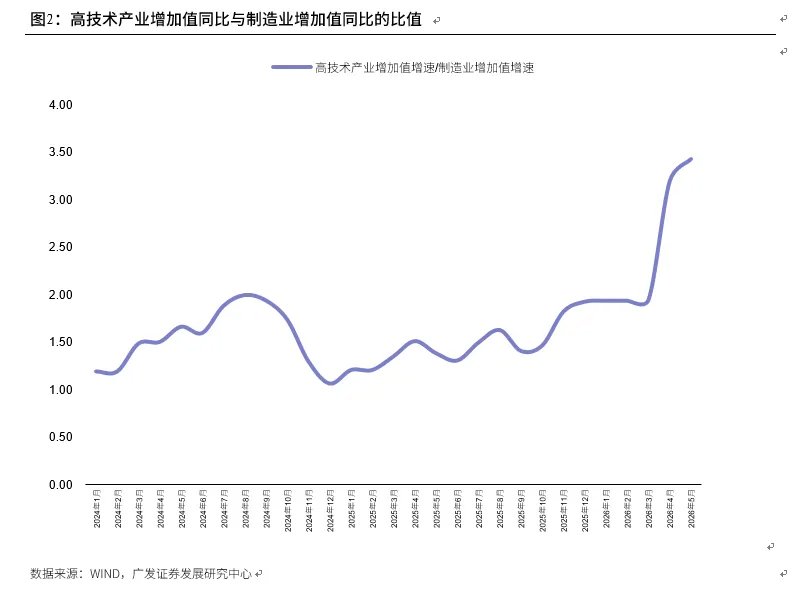

Der Hauptgrund für die starke industrielle Produktion ist die anhaltende Beschleunigung der Exporte hochwertiger Produkte vor dem Hintergrund der AI-Industrie-Revolution, wodurch auch das Angebot in Hightech-Industrien weiter zunimmt. Bereits in früheren Berichten wurde hervorgehoben, dass der Export von integrierten Schaltkreisen im Mai im Jahresvergleich um 110,9 % und der von automatischen Datenverarbeitungsgeräten um 66,1 % zunahm – beides Jahresrekordwerte. Getrieben durch die Auslandsnachfrage betrug das Produktionswachstum der Hightech-Industrie im Mai 15,1 % und war damit der schnellste Monat des Jahres; das Verhältnis des Wachstums der Hightech-Industrie zum gesamten verarbeitenden Gewerbe erreichte mit 3,4 ebenfalls den Jahreshöchststand. Im Computer-, Kommunikations- und Elektronikbereich lag das monatliche Produktionswachstum im Jahresvergleich bei 17,0 % und war damit die höchste Rate dieses Jahres. Betrachtet man die Hauptprodukte, so stieg die Produktion von integrierten Schaltkreisen um 22,9 %, Industrieroboter um 27,9 % und Serviceroboter um 19,8 % – sie gehören zu den wichtigsten Wachstumsprodukten.

Im Bericht „Makroökonomische Effekte des hohen Exportwachstums“ wurde festgehalten: Die Konzentration des überdurchschnittlichen Wachstums auf den High-End-Fertigungssektor bleibt bestehen, angesichts der AI-Industrie: Exporte von integrierten Schaltkreisen stiegen im Monatsvergleich um 110,9 %, automatische Datenverarbeitungsgeräte legten um 66,1 % zu, – jeweils Jahresrekordwerte. Die Autoexporte wuchsen um 39,3 % im Jahresvergleich, leicht unter den 54,1 % der ersten vier Monate, aber immer noch im Bereich eines hohen Wachstums. Auch die Schiffs-Exporte verzeichneten ein relativ hohes Wachstum, im Mai waren es 31,0 % im Jahresvergleich. Lithiumbatterien sind ein weiteres Hochwachstumsfeld; für Mai liegen noch keine neuen Daten vor, im kumulierten Wert der ersten vier Monate lag das Wachstum bei 47,5 %.

Unter den sonstigen Industrieprodukten verzeichneten 3D-Druckgeräte ein Produktionswachstum von 54,4 %, New Energy Vehicles von 17,8 %, die Solarstromerzeugung von 12,1 % und Metallschneidemaschinen von 10,7 % – alles relative Spitzenwerte. In den meisten anderen Bereichen jedoch blieb das Wachstum moderat. So lag die Produktion von Solarzellen um 20,4 % unter dem Vorjahreswert, die Erzeugung ist gleichzeitig ein nachlaufender Indikator der vorherigen Installationszahlen, während die aktuelle Produktion die bestehende Struktur von Angebot und Nachfrage widerspiegelt. Die Autoproduktion sank um 3,2 % im Jahresvergleich – herkömmliche Fahrzeuge drücken die Zahlen nach unten. Auch die Smartphone-Produktion entwickelte sich mit -8,8 % im Jahresvergleich schwach; trotz des AI-Booms bleibt dieser Bereich noch von klassischen Zyklika geprägt: 2019 bis 2022 eine Zyklusphase, seit 2023 die nächste, aktuell sind wir in einer Korrekturphase. Produkte wie Zement, Stahl und Glas wachsen weiter langsam und belegen die schwache Nachfrage der Bauwirtschaft. Obwohl die Kohlechemie die Nachfrage nach Kohle fördert, blieb die Rohkohleproduktion im Jahresvergleich mit -1,7 % praktisch unverändert. Auch das Produktionswachstum bei Buntmetallen liegt deutlich unter den Vorjahren.

Im Mai lag die Zementproduktion im Jahresvergleich bei -8,1 %, etwas über dem Vorwert von -10,8 %, wobei allerdings Basiseffekte enthalten sind.

Die Rohstahlproduktion sank im Mai im Jahresvergleich um 2,7 %, nahezu unverändert gegenüber dem Vorwert von -2,8 %; die Stahlproduktion lag sogar bei -2,8 %, ebenfalls unter dem Vorwert von -1,7 %. Die Flachglasproduktion lag im Jahresvergleich bei -6,3 %, etwas über dem Vorwert von -7,9 %, aber unter Berücksichtigung des Basiseffekts hat sich wenig geändert.

Die Produktion von zehn Buntmetallen lag im Mai im Jahresvergleich bei 2,2 %, knapp unter dem Vorwert von 2,8 %. Im laufenden Jahr betrug das kumulierte Wachstum in den ersten fünf Monaten 3,1 %, nach 3,9 % im Jahr 2025, 4,3 % im Jahr 2024 und 7,1 % im Jahr 2023.

Der Konsum bleibt schwach. Im Mai lag das monatliche Einzelhandelswachstum bei -0,6 % gegenüber dem Vorjahr und fiel damit weiter unter den Vorwert. Einerseits ist der Mai-Basiseffekt der höchste des vergangenen Jahres, betrachtet man den Zweijahresdurchschnitt, ist der Mai jedoch nicht niedriger als der April; andererseits war der allgemeine Konsum ohne Autos, Kraftstoff und Haushaltsgeräte etwas besser, im kumulierten Wert der ersten fünf Monate lag das Wachstum bei 4,1 %, leicht über dem Jahreswert von 3,5 % des Vorjahres. Gebrauchsgüter sind durch einen hohen Basiseffekt und nachlassende Subventionseffekte belastet, das Einzelhandelswachstum bei Autos und Haushaltsgeräten lag im Mai jeweils unter -15 %; bei sonstigem Konsum heben sich Tabakwaren mit 4,8 %, Arzneimittel mit 4,0 % und Bekleidung mit 3,8 % etwas heraus. Zusammenfassend lässt sich sagen: Derzeit herrscht eine Lage mit „allgemeinem schwachen Konsum, wobei Gebrauchsgüter das Wachstum weiter bremsen“.

Nach Abzug von Autos, Kraftstoffen und Haushaltsgeräten lag das Einzelhandelswachstum im Mai im Jahresvergleich bei 2,2 %, unter den 3,1 % im April und 4,0 % im März. Der hohe Basiseffekt ist ein Grund; im Vorjahr lag das entsprechende Wachstum im Mai bei 5,1 %, deutlich über den 4,4 % im März und den 3,9 % im April.

Im Mai lagen die Einzelhandelsumsätze von Autos bei -16,1 % (Vorwert: -15,3 %), Haushaltsgeräte bei -15,6 % (Vorwert: -15,1 %) und Kraftstoffe bei -3,2 % (Vorwert: -6,5 %).

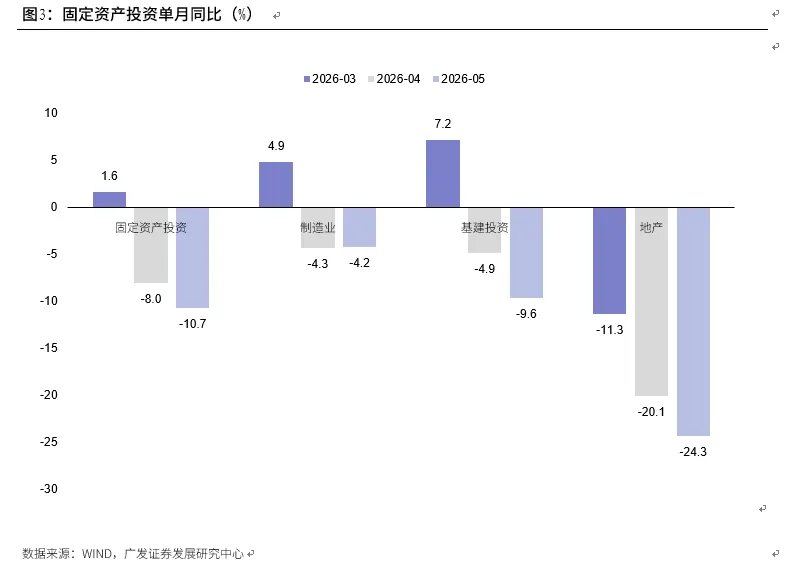

Anlageinvestitionen bleiben das Hauptfeld der Verlangsamung, rückgerechnet aus dem kumulierten Wachstum lag das Monatswachstum im Mai nur bei -10,7 %; sowohl Infrastruktur-, Industrie- als auch Immobilieninvestitionen blieben unter den Vorwerten. In den ersten fünf Monaten lag das kumulierte Wachstum der Anlageinvestitionen ohne den Immobiliensektor bei -1,2 %, nach -0,5 % im Vorjahr ein weiterer Rückgang. Vor dem Hintergrund sinkender Einnahmen aus Grundstücksverkäufen verlangsamten sich die lokalen Haushaltsausgaben im April deutlich (siehe „Betrachtung der Wirtschaft im April aus fiskalischer Sicht“); im Zeitraum April–Mai setzte sich die Nettofinanzierung durch PSL+ und politikbasierte Finanzanleihen im Jahresvergleich auf niedrigem Niveau fort, was zeigt, dass der Einfluss politischer Finanzinstrumente noch auf breiter Basis umgesetzt werden muss. Es bleibt abzuwarten, in welchem Rhythmus die nächste Runde finanzpolitischer Maßnahmen greift, politische Ankündigungen verweisen darauf, dass „die Sonderanleihen im Umfang von 1 Billion Yuan bis Ende Juni im Wesentlichen genehmigt sein werden, hinzu kommen 800 Milliarden Yuan aus neuen politikbasierten Finanzinstrumenten, um eine diversifizierte Investitionsstruktur unter Führung des Staates und mit Beteiligung von Sozialkapital zu schaffen“[2].

Die Anlageinvestitionen gingen im Mai im Monatsvergleich um 10,7 % zurück, nach -8,0 % im Vormonat.

Die Industrieinvestitionen sanken im Mai im Monatsvergleich um 4,2 % (Vorwert: -4,3 %); Infrastrukturinvestitionen um 9,6 % (Vorwert: -4,9 %); Immobilieninvestitionen um 24,3 % (Vorwert: -20,1 %).

Sowohl die Verkaufs- als auch die Investitionsdaten des Immobiliensektors weisen eine verstärkte Abwärtsbewegung auf. Im Verkaufszyklus dieser Runde war das zweite Halbjahr des vergangenen Jahres durch einen hohen Rückgang gekennzeichnet, und im März dieses Jahres schrumpften die Rückgänge während der Hochsaison deutlich, während sie sich im April–Mai wieder abschwächten. Positiv ist, dass die Immobilienpreise in den Metropolen nun schon den dritten Monat in Folge im Monatsvergleich steigen; negativ bleibt, dass nach der Frühjahrs-Hochsaison die Preise in den Städten der dritten Reihe im Monatsvergleich noch stärker nachgeben. Angesichts der aktuellen Lage erscheinen weitere Immobilienmaßnahmen notwendig. Am 5. Juni wurde der Entwurf für das Wohnungsbaufondsgesetz veröffentlicht[3]; die Verordnung zur Festsetzung der Kredit- und Sparzinsen für Wohnungsbaufonds durch das zuständige Ministerium und deren Genehmigung durch die Staatsrat bietet Gestaltungsspielraum. Sollten die Kreditkonditionen für Wohnungsbaudarlehen weiter gesenkt werden, könnte dies die Bruttorendite der Mieteinnahmen und Kapitalkosten wieder ins Gleichgewicht bringen. Im Mai stieg die Mietrendite in den 100 größten Städten auf 2,47 %, ein leichter Anstieg gegenüber dem Vorwert.

Die Wohnungsverkäufe im Mai gingen im Monatsvergleich um 13,1 % zurück (Vorwert: -9,5 %); das Verkaufsvolumen um 9,5 % (Vorwert: -7,7 %).

Die Immobilieninvestitionen gingen im Mai im Monatsvergleich um 24,3 % zurück (Vorwert: -20,1 %); neue Bauflächen um 24,6 % (Vorwert: -26,6 %); im Bau befindliche Flächen um 46,6 % (Vorwert: -44,9 %); fertiggestellte Flächen um 19,9 % (Vorwert: -18,8 %).

Die tatsächlich aufgebrachten Mittel im Immobilienbereich gingen im Mai im Monatsvergleich um 21,5 % zurück (Vorwert: -21,8 %); Inlandsdarlehen um 43,4 % (Vorwert: -34,5 %); Eigenfinanzierungen um 22,7 % (Vorwert: -25,7 %); Anzahlungen und Vorauszahlungen um 9,7 % (Vorwert: -9,8 %); Hypothekendarlehen um 13,5 % (Vorwert: -23,2 %).

Im Mai setzte sich in der Wirtschaft die bereits im Jahr 2025 zu beobachtende Tendenz fort: neben der allgemeinen Widerstandsfähigkeit bleibt die Struktur von starken Exporten und schwächerer Binnennachfrage bestehen; die Produktion bleibt stark, Konsum und Investitionen schwächer; neue Branchen sind dynamisch, traditionelle Sektoren schwächeln. Dies ist einerseits auf den globalen Technologiezyklus zurückzuführen, derzeit geprägt von internationalen AI-Investitionen und asiatischer Produktion und Exporten; andererseits spiegelt sich ein Trend zur industriellen Aufwertung im Inland wider – neue Branchen entwickeln schneller Angebotskapazität, während traditionelle Branchen schrumpfen; drittens wirkt die zyklische Anpassung im Bauwesen, einschließlich Immobilien und Infrastruktur. Diese Prozesse sind zu einem gewissen Grad endogen, aber nicht dauerhaft stabil: Erstens beeinflusst das makroökonomische Gleichgewicht die Angebotsperspektive der Folgeperiode; zweitens wirkt das unzureichend breite Wachstum negativ auf Beschäftigung und Konsum; drittens übertragen sich Grundstückserlöse und Immobilienpreise auf die Fiskalpolitik der Lokalregierungen und die Erwartungen der privaten Haushalte. Die erneute Rebalancierung der Anlageinvestitionen bleibt ein Schlüsselfaktor auf Makroebene. Bis diese erfolgt, werden sich auch an der Asset-Seite weiterhin ausgeprägte strukturelle Merkmale zeigen, etwa indem sich die Bewertung von Aktienanlagen auf klar konjunkturstarke Branchen konzentriert.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.