Was ist die grundlegende Logik hinter den Goldkäufen der Zentralbanken? Ein dreifacher Wettstreit zwischen Bestandsniveaus, geopolitischen Risiken und dem US-Dollar-Zyklus

Huitong Netz, 16. Juni – In den vergangenen vier Jahren haben sich die Zentralbanken weltweit im Eiltempo mit Gold eingedeckt: Die durchschnittlichen Netto-Goldkäufe betrugen jährlich 1.000 Tonnen und haben sich damit gegenüber dem Zehnjahresschnitt von 500 Tonnen verdoppelt. Der World Gold Council kam daher zu dem Schluss, dass der Goldkauf-Boom der Zentralbanken anhält und sowohl in Umfang als auch Bereitschaft neue Rekordhöhen erreicht. Doch entspricht dies wirklich der Wahrheit?

Laut der im Jahr 2026 gemeinsam vom World Gold Council und YouGov durchgeführten Sonderumfrage (Erhebungszeitraum: 5. Februar bis 19. Mai), die mit 76 gültigen Fragebögen die höchste Beteiligung der letzten neun Jahre erzielte und sowohl die wichtigsten entwickelten Volkswirtschaften (Advanced) als auch Schwellen- und Entwicklungsländer (EMDE) repräsentativ abdeckt.

Beachtenswert ist, dass der Großteil des Feedbacks nach dem Ausbruch der Konflikte im Nahen Osten eintraf, was die Umschichtung der Zentralbanken angesichts höherer geopolitischer Risiken realistisch widerspiegelt.

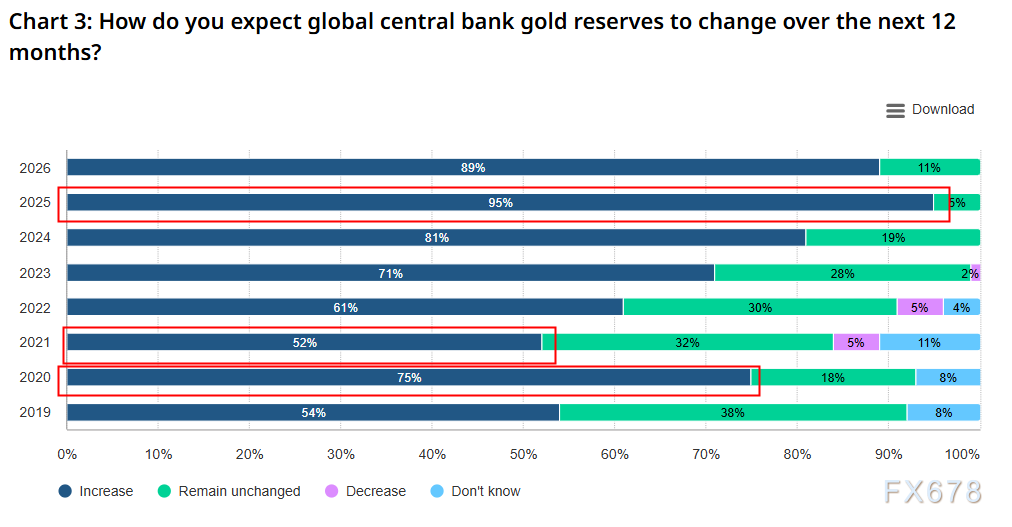

Die Umfrage zeigt, dass die optimistischen Erwartungen der Zentralbanken gegenüber Gold weiter zunehmen: 89% der befragten Institutionen erwarten, dass die globalen offiziellen Goldreserven in den kommenden 12 Monaten weiter steigen werden.

(Zentralbanken – Erwartung zu zukünftigen Goldkäufen oder -verkäufen, Quelle: World Gold Council)

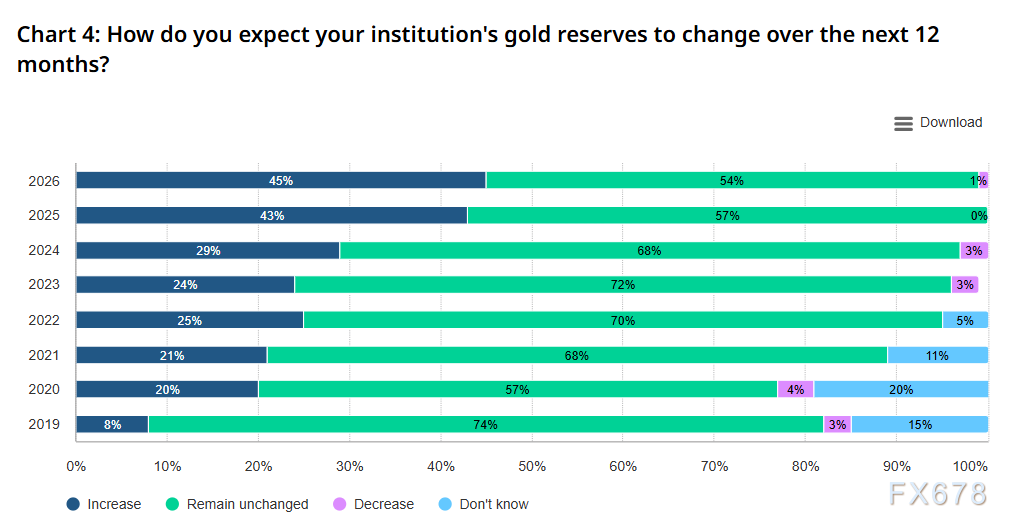

45% der Institutionen planen eine Erhöhung der eigenen Reserven – historischer Höchststand

(Zentralbanken – Erwartung zur Entwicklung der Goldbestände, Quelle: World Gold Council)

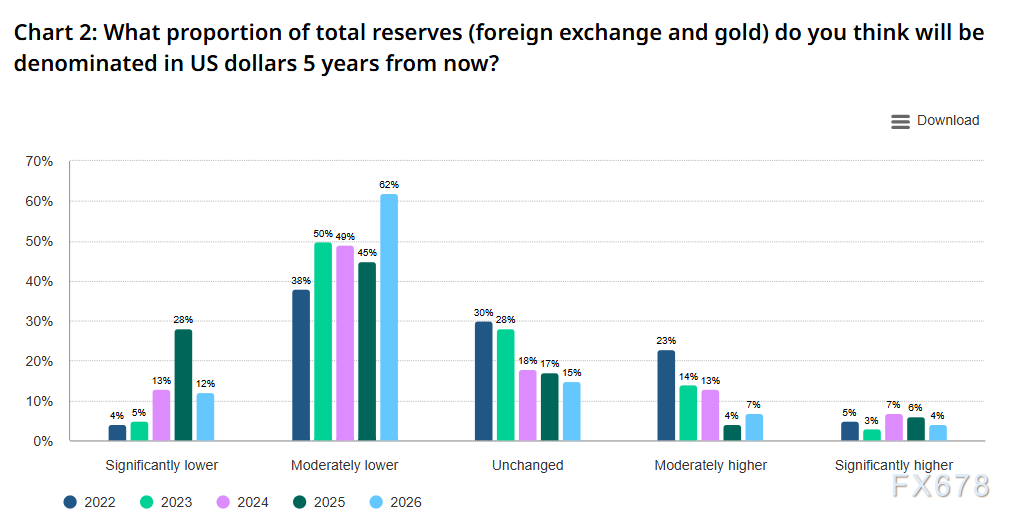

Veränderte Reservestruktur: US-Dollar-Anteil sinkt, Gold gewinnt an Gewicht

Diversifikation der Vermögenswerte wird zum zentralen Leitmotiv im Reservemanagement der Zentralbanken.

74% der befragten Zentralbanken erwarten, dass der Anteil des US-Dollar an den globalen Devisenreserven in den nächsten fünf Jahren unterschiedlich stark zurückgeht, während Euro, Renminbi und andere Nicht-Dollar-Währungen ihren Anteil ungefähr halten. Allein der Goldbestand dürfte weiter an Gewicht gewinnen.

Dieses Muster findet sich gleichermaßen bei Zentralbanken entwickelter und aufstrebender Volkswirtschaften und untermauert eine schrittweise Neuausrichtung des Welt-Reservewährungssystems.

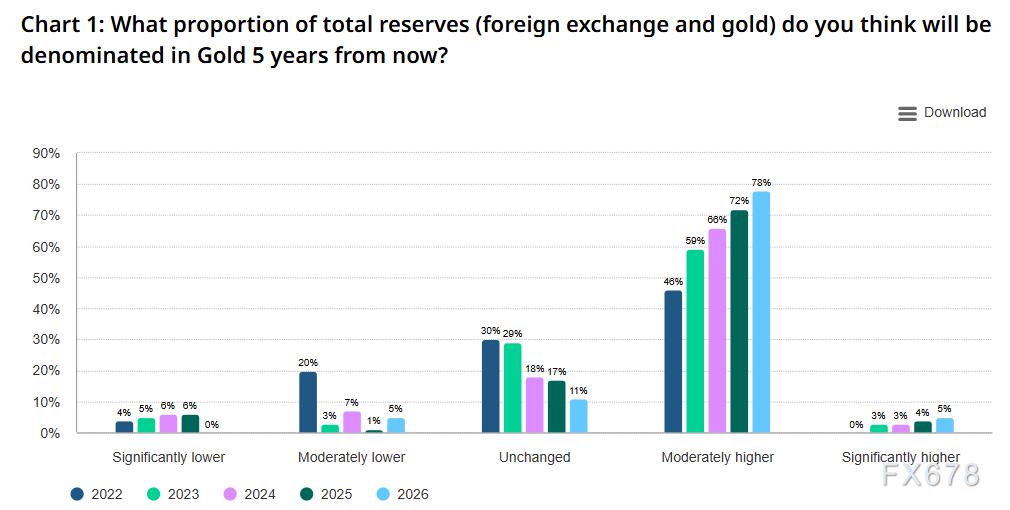

(Einschätzung der Zentralbanken zum künftigen Anteil von Gold an den Reserven, Quelle: World Gold Council)

Langfristig erwarten 84% der Befragten, dass der Goldanteil an den gesamten Reserven in fünf Jahren moderat oder deutlich steigen wird, ein Anstieg gegenüber 76% im Vorjahr.

Der US-Dollar bleibt zwar dominierende Reservewährung, doch laut Internationalem Währungsfonds ist der Trend klar rückläufig. Gold gewinnt als „Nicht-Kredit-Asset“ zunehmend als Absicherungsinstrument gegen Währungsrisiken an Bedeutung.

(Einschätzung der Zentralbanken zum Anteil des US-Dollar an den Reserven in den kommenden 5 Jahren, Quelle: World Gold Council)

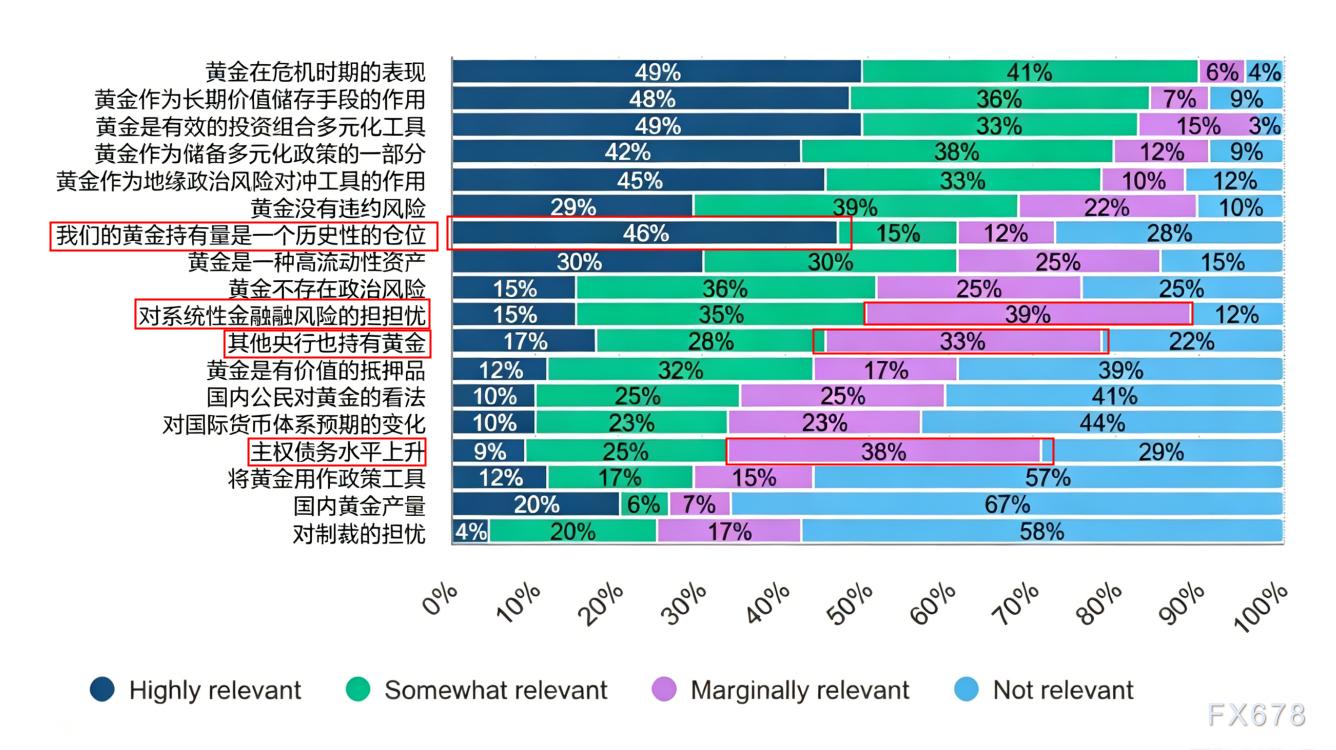

Investmentlogik und Strategie: Sicherheit, Diversifikation, Absicherung

Drei Hauptargumente dominieren die Goldstrategie der Zentralbanken: 90% der Befragten schätzen die Absicherungsfunktion von Gold in Krisenzeiten (Höchstwert seit neun Jahren), 84% fokussieren dessen langfristige Werterhaltungsfähigkeit, und 83% bewerten die Diversifikationseigenschaft positiv.

(Wichtige Faktoren für die Gold-Asset-Allokation laut Zentralbanken, Quelle: World Gold Council)

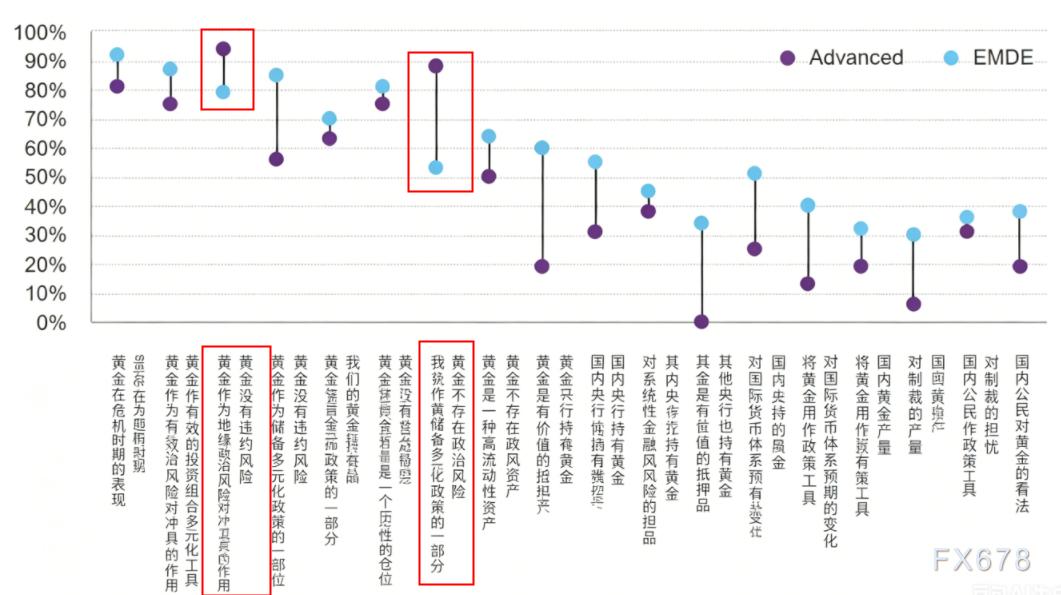

Geopolitische Risiken werden als neuer wesentlicher Treiber erkannt: 85% der EMDE-Zentralbanken halten diese für essenziell – ein deutlicher Unterschied zu 56% der Zentralbanken entwickelter Volkswirtschaften, was die jeweiligen Risikoprofile widerspiegelt.

(Unterschiedliche Gewichtung der Haltefaktoren in fortgeschrittenen und aufstrebenden Volkswirtschaften, Quelle: World Gold Council)

In der Praxis bleibt die London Good Delivery Bar mit 62% Präferenz die bevorzugte Handels- und Anlageform, 93% der Institutionen halten Gold nach diesem Standard.

Was die Finanzierung betrifft, nutzen die Hälfte der Zentralbanken eigene Währungen für reguläre Goldkäufe im Inland, während 38% bestehende Bestände verkaufen, um Gold anzuschaffen.

Bei der Lagerstrategie zeigt sich eine klare Tendenz zur Diversifizierung: Die Bank of England bleibt mit 57% der bevorzugte Lagerort, aber 49% der Institutionen haben sich für eine inländische Lagerung entschieden. 9% haben in den vergangenen 12 Monaten ihre Lagerbestände im Inland erhöht, 10% setzten auf eine breitere internationale Streuung (eine markante Steigerung gegenüber 2% im Vorjahr), und künftig dürften weitere Zentralbanken diesem Trend folgen.

Außerdem haben 37% der Zentralbanken begonnen, ihre Goldreserven aktiv zu managen – wobei der Fokus weniger auf kurzfristigen Handelsgewinnen liegt, sondern (bei 85%) auf Renditesteigerung und (bei 42%) auf Absicherung extremer Risiken. Letzteres hat sich gegenüber dem Vorjahr nahezu verdoppelt, was den Trend zu einer differenzierteren Handhabung der Goldbestände unterstreicht.

Fazit: Der strategische Wert von Gold steigt weiter

Die Umfrage 2026 belegt eindeutig, dass die Zentralbanken weltweit das Thema Gold von unterschiedlichsten und sehr professionellen Aspekten aus betrachten.

Vor dem Hintergrund geopolitischer Spannungen, Inflationsdruck und Zinsschwankungen passt Gold mit seiner hohen Sicherheit, Liquidität und Fähigkeit zum langfristigen Werterhalt optimal zu den Kernzielen des Zentralbanken-Asset-Managements.

(Tageschart Spot-Gold, Quelle: Yihuitong)

Ost-8-Zeitzone, 19:57 Uhr: Der aktuelle Spot-Goldpreis liegt bei 4.338 US-Dollar/Unze.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.