Analyse approfondie du rapport financier de Nvidia : Blackwell tenu, accélération des usines d’IA, explosion des revenus du réseau, la domination sur la tarification des infrastructures d’IA se poursuit, accélération du rachat d’actions pour récompenser les actionnaires

Table des matièresRejoignez Knowledge Planet pour accéder au rapport original complet ainsi qu'à la version de référence du rapport d'analyse

- Résumé du contenu intégral

- 1. L'extraordinaire n'est pas les 81,6 milliards de dollars, mais le chiffre de 91 milliards sans compter les revenus générés sur le marché chinois

- 2. ACIE proche de Hyperscale, ce qui signifie que la demande n'est pas la seule réussite ponctuelle de quelques grands fournisseurs cloud

- 3. Blackwell et les revenus réseau montrent que Nvidia ne vend plus seulement des GPU

- 4. Une marge brute de 75 % est maintenue, preuve que la prime de plateforme n'est pas encore absorbée par le coût système

- 5. Les flux de trésorerie sont très solides, mais les 119 milliards de dollars d'engagements de fourniture sont le prix de la forte croissance

- 6. Évaluation de l'investissement : acheter la certitude, acheter aussi la discipline de réfutation

- Normes et sources des données

Analyse approfondie des résultats de Nvidia : Blackwell se concrétise, l’usine d’IA s’accélère, les revenus du réseau explosent, le pouvoir de tarification de l’infrastructure IA se maintient, et le rachat accéléré d’actions récompense les actionnaires

L’erreur la plus facile à faire sur ce rapport financier, c’est de considérer les 81,6 milliards de dollars de chiffre d’affaires comme une finalité. Le véritable signal se trouve ensuite : l’estimation du T2 à 91 milliards de dollars, sans prendre en compte les revenus des centres de données chinois. Nvidia démontre qu’il est possible de combiner Blackwell, l’interconnexion réseau, la diffusion des clients ACIE, une marge brute de 75 % et un programme de rachats accéléré ; aujourd’hui, ce qu’il s’agit d’acheter, ce n’est plus un simple "beat", mais le taux de conversion des usines d’IA.

Résumé du contenu intégral

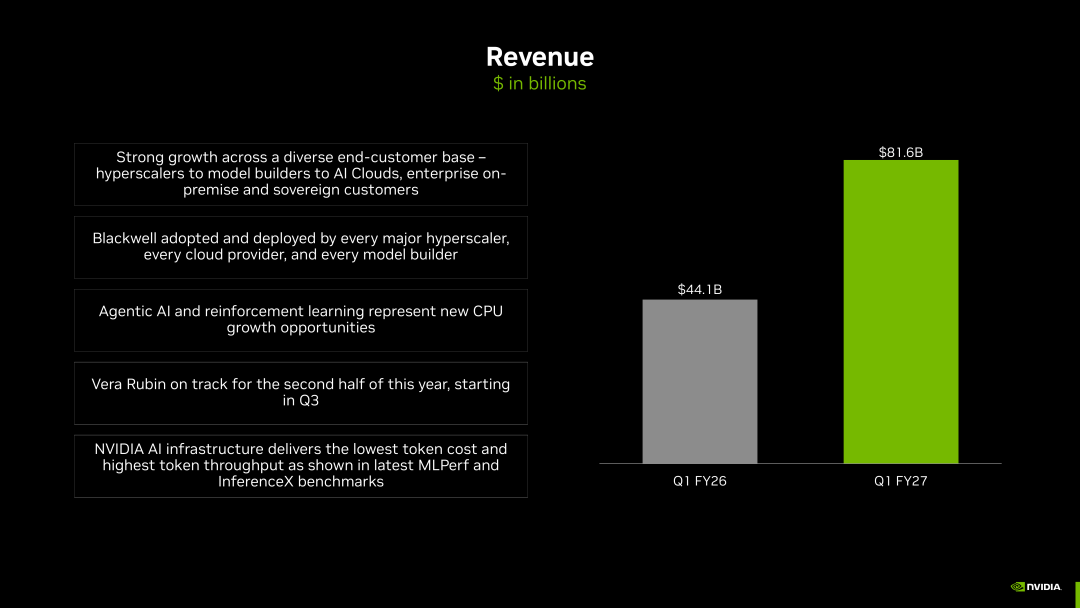

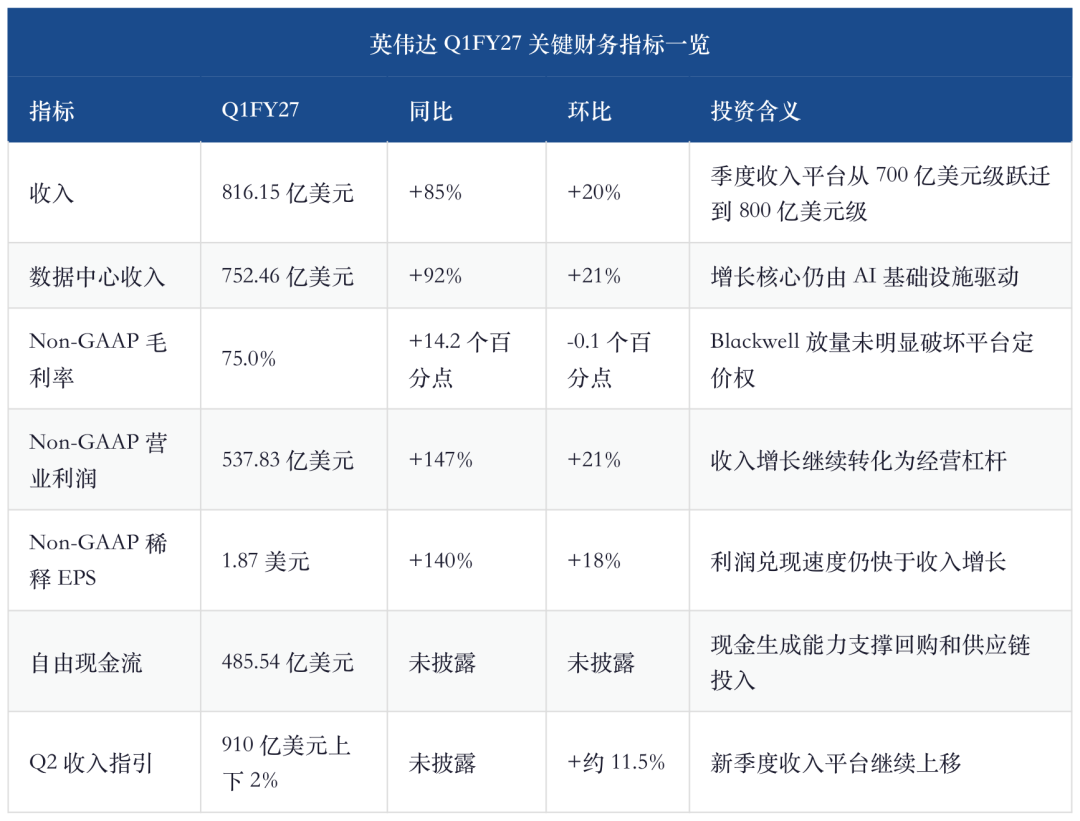

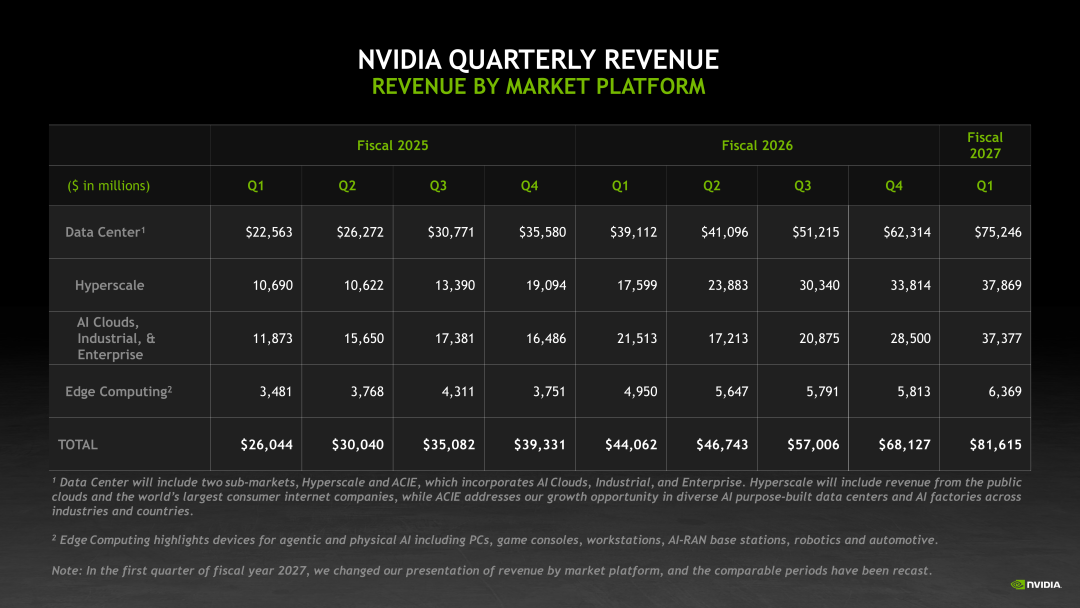

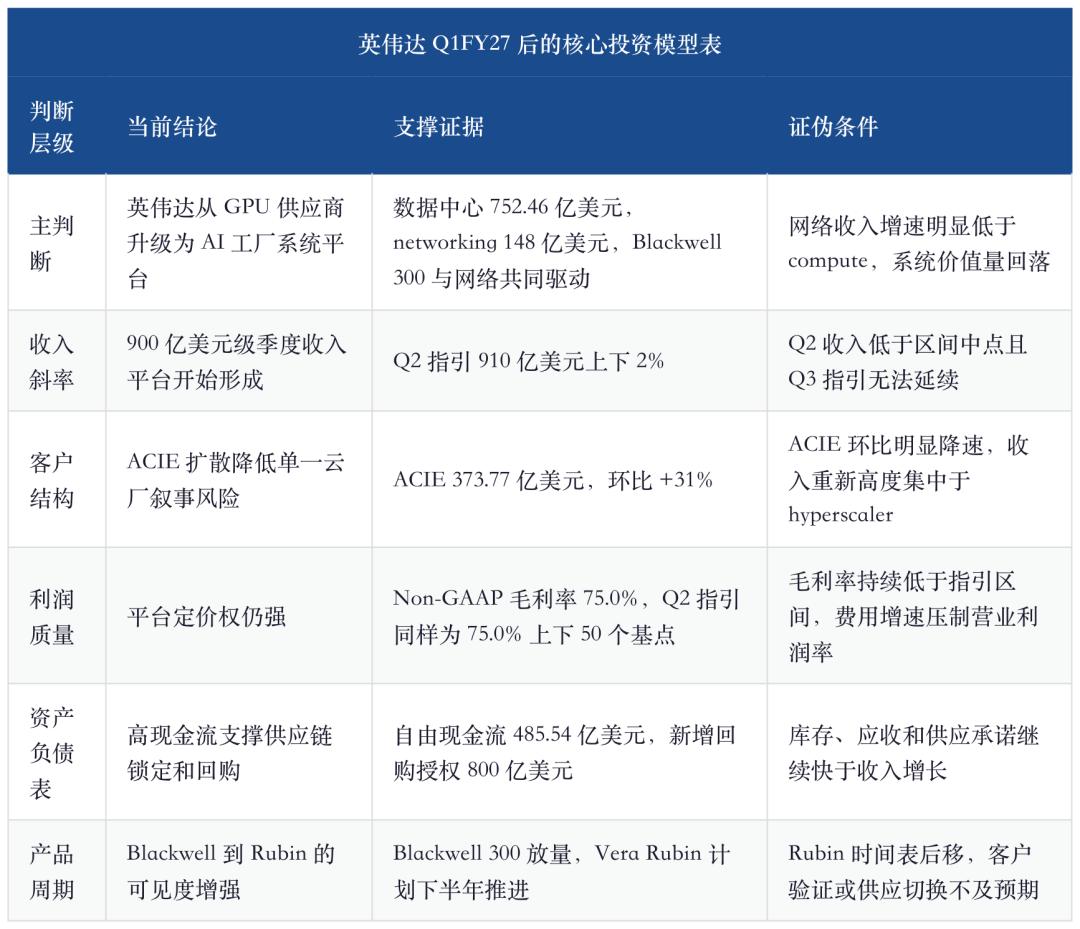

L’essentiel des prévisions pour le Q1FY27 de Nvidia se résume en une phrase : le marché craignait que l’investissement CapEx IA ne soit qu’un pic d’achats chez quelques opérateurs cloud majeurs, mais ce résultat montre que les revenus de Nvidia sont passés de la logique de livraison de GPU à celle de conversion systémique des usines d’IA. Le chiffre d’affaires de l’entreprise atteint 81,615 milliards de dollars, celui des centres de données 75,246 milliards, avec une guidance Q2 à environ 91 milliards ±2 %. Plus important encore, la société précise explicitement ne pas inclure les revenus calculés pour les centres de données chinois dans ses prévisions du T2. En d’autres termes, la plateforme trimestrielle à 90 milliards de dollars repose en premier lieu sur la demande fondamentale des hyperscalers mondiaux, des clouds IA, des entreprises, de l’industrie et des IA souveraines, et non sur la variabilité d’un unique marché.

Ce qui mérite vraiment d’être réévalué, c’est la qualité des revenus. Dans la répartition des nouveaux marchés, les revenus Hyperscale et ACIE sont déjà proches, signe que la demande ne se résume plus à quelques commandes massives de clouds géants ; la forte croissance des revenus réseau pour les centres de données montre que Nvidia ne vend plus simplement un GPU unique, mais un système complet permettant aux GPUs de fonctionner avec une plus grande efficacité. Blackwell 300, InfiniBand, Spectrum-X, NVLink, armoires à refroidissement liquide, verrouillage de la supply chain et écosystème logiciel déterminent collectivement la reconnaissance des revenus. Le business de Nvidia évolue vers : réduire la décote entre la réception des GPU coûteux et leur mise en service facturable.

En matière d’investissement, le rapport renforce la certitude de Nvidia en tant qu’actif principal de l’infrastructure IA, tout en changeant la position du risque. Autrefois, il fallait vérifier la réalité de la demande ; aujourd’hui, il s’agit de vérifier la forte pente de conversion : la plateforme de revenus à 90 milliards par trimestre pourra-t-elle être soutenue, la marge brute de 75 % traversera-t-elle la transition générationnelle de Blackwell à Rubin, ACIE pourra-t-elle continuer à démontrer la diffusion de la demande hors clouds, le réseau surpassera-t-il le calcul, et les 119 milliards de dollars d’engagements de fourniture et la hausse des stocks risquent-ils d’entamer la marge si la demande ralentit ? La conclusion est favorable, mais pas de manière inconditionnelle ; ce qu’il faut acheter chez Nvidia, c’est la certitude de la plateforme système, non une croissance sans risque après de fortes attentes.

1. L'extraordinaire n'est pas les 81,6 milliards, mais 91 milliards de dollars sans calculer les revenus du marché chinois

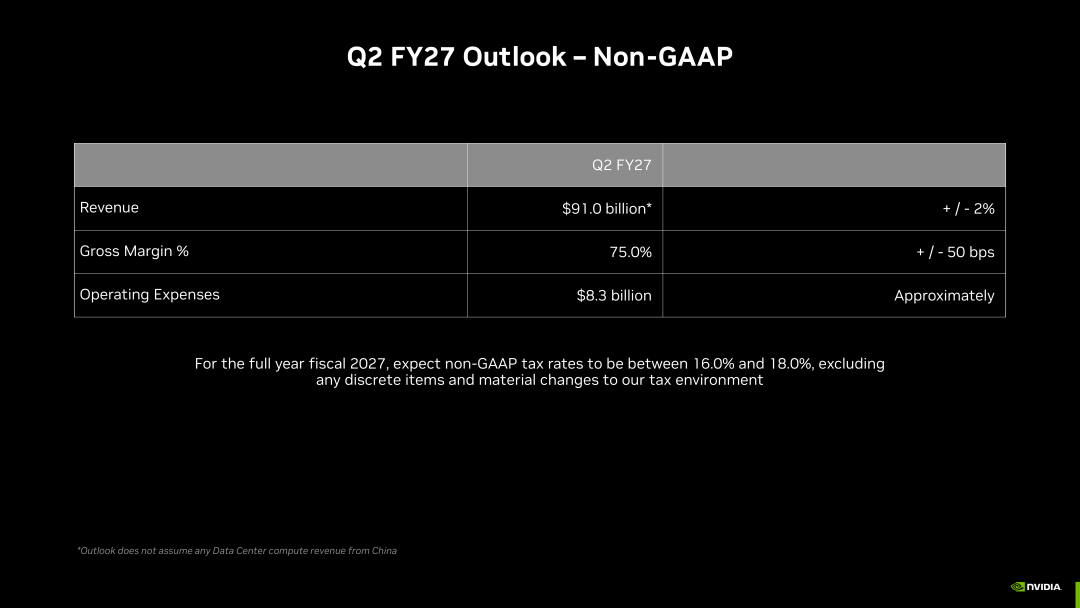

Avant les résultats, le marché s'attendait déjà à de bonnes performances pour Nvidia. La question n'était pas de savoir si Q1 dépasserait 80 milliards de dollars, mais s'il y aurait deux seuils plus difficiles : la guidance T2 pouvait-elle franchir les 90 milliards et les chiffres reposaient-ils sur un rattrapage du marché chinois ? Le résultat est plus fort qu’un simple "beat". Le chiffre d'affaires du Q1FY27 atteint 81,615 milliards, soit +85 % en glissement annuel et +20 % séquentiel ; la guidance du Q2FY27 est de 91 milliards ±2 %, sans inclure la contribution du calcul des centres de données chinois.

Les revenus devraient atteindre 91,0 milliards de dollars, plus ou moins 2 %. Nous ne considérons aucun revenu de calcul Data Center provenant de la Chine dans nos perspectives. Les marges brutes GAAP et non-GAAP devraient atteindre respectivement 74,9 % et 75,0 %, plus ou moins 50 points de base.

Cette phrase est plus importante que le chiffre d’affaire du seul T1. Elle déplace le point d’ancrage du jugement de marché de « Nvidia a-t-il battu les attentes ce trimestre ? » à « une plateforme de revenus trimestrielle à 90 milliards de dollars a-t-elle été atteinte ? ». Si le T2 se situe dans cette fourchette, on ne pourra plus simplement voir Nvidia comme une entreprise dépendant d’un cycle de pénurie de GPU, mais comme une plateforme de livraison d’infrastructure IA multisecteur, multirégion et multi-industrielle.

Cela explique aussi pourquoi il ne faut pas se focaliser uniquement sur le facteur marché chinois lors du trading post-résultats. Certes, le marché chinois est important, mais dans cette guidance, il apparaît comme une optionnelle supplémentaire, non une condition nécessaire du modèle actuel. Ce qui importe aujourd'hui : sans dépendre de ce levier d’activité, la demande mondiale de construction d’usines d’IA a déjà élevé Nvidia à une plateforme de revenus de 90 milliards ; si les revenus chinois se rétablissent par la suite, cela créera un effet de levier haussier, sans être la base du raisonnement haussier du trimestre.

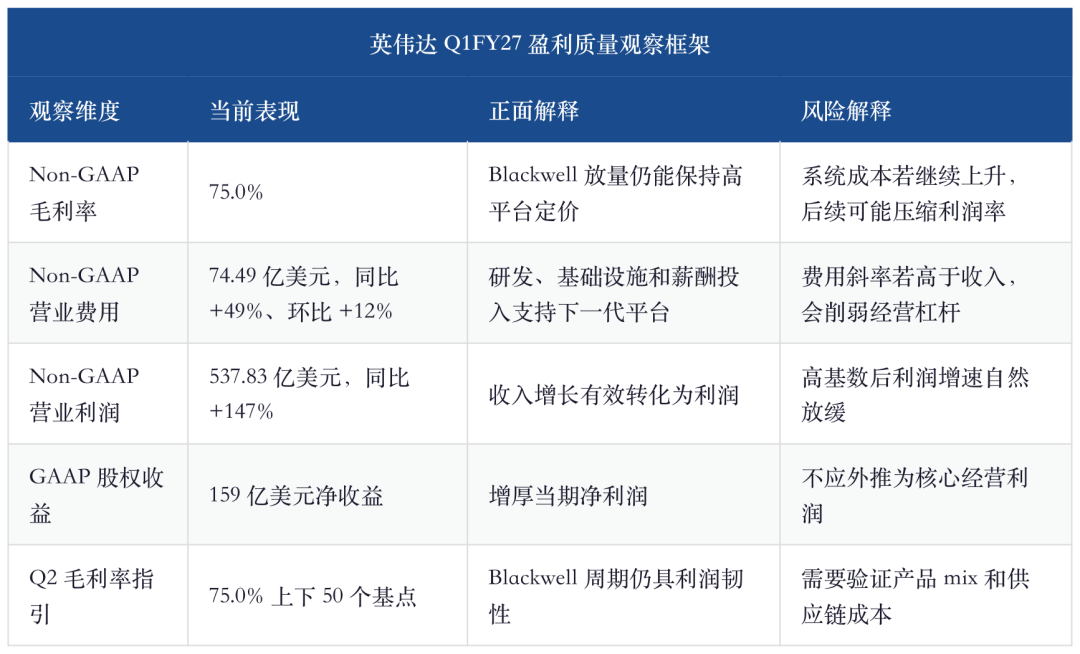

Le point n’est pas que ces chiffres sont tous « parfaits », mais qu’aucun indicateur ne sape l'autre : les revenus montent, la marge brute ne flanche pas, le bénéfice opérationnel et le BPA restent très flexibles, le cash-flow libre est suffisant pour verrouiller la chaîne d’approvisionnement et financer le rachat d’actions. Il faut simplement dissocier le résultat net GAAP (qui inclut 15,9 milliards de gains nets sur titres) ; pour mesurer la santé réelle du cœur de métier, il vaut mieux regarder le résultat opérationnel Non-GAAP, la marge brute et le flux de trésorerie libre.

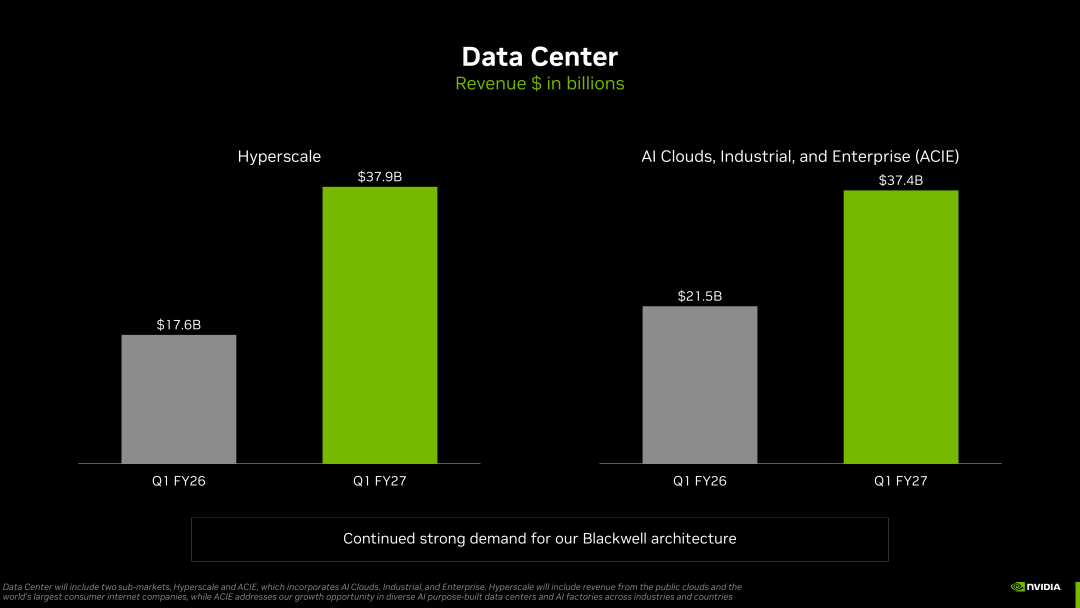

2. ACIE proche de Hyperscale, preuve que la demande n'est pas juste l’affaire de quelques clouds majeurs

La révélation la plus significative de ce rapport n’est pas juste la progression record des revenus du Data Center, mais la répartition détaillée en Hyperscale, ACIE et Edge Computing. Le principal risque imaginé par le marché était que le CapEx IA ne soit qu’un concentré de commandes chez quelques géants du cloud ; un ralentissement de leur budget aurait brutalement freiné la croissance de Nvidia. La répartition ce trimestre est globalement rassurante.

Hyperscale domine encore les achats, mais ACIE est quasiment du même ordre, et croît plus vite séquentiellement. Fait contre-intuitif, les géants cloud continuent d’acheter, mais l’addition des IA Cloud, industriel, entreprise et IA souveraine rivalise désormais avec eux en taille. Nvidia passe du deal "Dépenses CapEx cloud" au deal "Taux de pénétration de l’infrastructure IA" : voilà le vrai changement de clientèle.

L’intérêt d’ACIE n’est pas seulement d’être "un moteur de croissance en plus". Il modifie le cadre de durabilité des revenus. Si la croissance venait uniquement des hyperscalers, la trajectoire de Nvidia serait inféodée à leur cycle budgétaire ; si ACIE continue de croître, la demande de Nvidia ressemble davantage à une construction plurisectorielle de l’infrastructure IA qu’à un pic d’achats d’une clientèle unique. Les clouds IA louent la puissance pour entraînement et inférence, les industriels et entreprises intègrent des modèles dans leurs processus, les IA souveraines tirent la demande régionale.

Cela ne veut pas dire que le risque de concentration client disparaît. Les grands clouds et acteurs de l’IA déterminent encore l’ampleur absolue des revenus et le rythme d’achat est affecté par les cycles de modèles, coûts d’inférence, vitesse de mise en service et discipline capitalistique. Mais la quasi-parité d’ACIE prouve au moins que la demande IA n’est pas un météore mais diffuse à tous les niveaux de clientèle ; pour la valorisation, la démultiplication des clients est supérieure à la seule croissance d’un gros donneur d’ordre.

3. Blackwell et les revenus réseau prouvent que Nvidia ne vend plus simplement du GPU

Se limiter à expliquer le Q1FY27 par la montée en puissance de Blackwell ferait manquer l’essentiel : Nvidia intègre GPU, réseau, armoires, logiciels et capacité de mise en service dans un véritable système d’usine IA. Les revenus compute des Data Centers restent centraux mais la croissance annuelle et séquentielle du networking est encore supérieure, preuve que chaque dollar de dépenses GPU s’accompagne d’une valeur accrue dans les composants d’interconnexion, switch, domaine NVLink, Ethernet et InfiniBand.

Blackwell est adopté et déployé par tous les hyperscalers majeurs, tous les fournisseurs cloud et tous les constructeurs de modèles. Agentic AI et l’apprentissage par renforcement représentent de nouvelles opportunités de croissance CPU. Vera Rubin est en bonne voie pour le second semestre de cette année, à partir du T3.

Le cœur de cette annonce n’est pas seulement "Rubin est en cours", mais plutôt que Blackwell, agentic AI, l’incrément CPU et le calendrier Rubin sont regroupés dans une narration système cohérente. Nvidia cherche à maintenir le rythme de la plateforme, la validation par clients et la bascule de la chaîne d’approvisionnement sur l’axe Blackwell 300 — Vera Rubin. Si Rubin se déroule dans les temps au second semestre, la visibilité des revenus sera encore accrue, mais tout goulot d’étranglement de Rubin ou Blackwell 300 (livraison, consommation énergétique, refroidissement liquide, configuration réseau) remettrait en cause la prime de certitude actuelle dans la valorisation.

Voilà qui distingue Nvidia du récit ASIC : les ASIC peuvent offrir un avantage coûts pour des clients et des charges spécifiques, mais Nvidia vend une plateforme intégrée, plus standardisable, plus rapide à mettre en service, mieux intégrée à l’écosystème. Tant que le rythme d’itération des modèles reste soutenu, que l’inférence évolue, et que les clients veulent préserver l’agilité logicielle, Nvidia pourra continuer à facturer une prime de certitude via le GPU généraliste.

L’approche système a aussi ses propres risques : à l’ère du silicium, les goulets étaient la tranche wafer, l’assemblage, le HBM ; dans l’ère usine IA, ils s’étendent au refroidissement liquide, alimentation, réseau, assemblage des racks, mise en service Data Center, et calage client. Les atouts de Nvidia s’en trouvent renforcés, mais la chaîne d’exécution s’allonge. Sur le plan investissement, il ne faut donc pas juste surveiller les commandes, mais l’évolution conjointe du chiffre réseau, des stocks, des provisions d’approvisionnement et des marges.

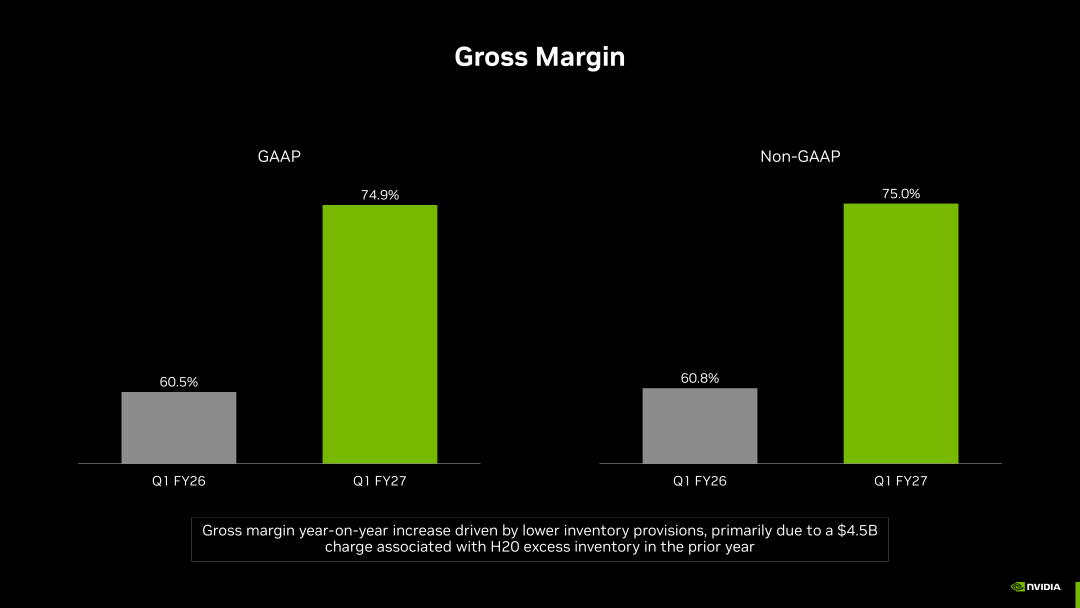

4. La marge brute de 75 % est sauvegardée, le premium plateforme reste supérieur au coût système

La marge brute Non-GAAP Q1FY27 est de 75,0 %, à peine 0,1 point de moins sur le trimestre ; la marge brute GAAP s’élève à 74,9 %. Pour le T2, les guidances sont identiques : 75,0 % Non-GAAP ±50 points de base, 74,9 % GAAP ±50 pb. Ce chiffre est d’autant plus important que la montée de Blackwell n’est pas bon marché : HBM, encapsulage avancé, armoires à refroidissement liquide, alimentation, recettes d’intégration et coût total du BOM sont tous susceptibles d’éroder les marges.

Pourtant, la marge brute reste résiliente. Cela prouve que Nvidia détient toujours, pour l’instant, le pouvoir de tarification. Le client achète plus qu’une simple puce : il paie pour une mise en service rapide, moins d’efforts d’intégration, un taux d’utilisation plus élevé et une écosystème logiciel mature. Blackwell dégage une valeur système plus importante, l’attach réseau est plus fort, et l’urgence des clients sur la livraison augmente la capacité de Nvidia à intégrer les surcoûts dans les prix plateformes.

La marge brute est l’indicateur le plus difficile à manipuler dans la valorisation de Nvidia. Tant que le switch générationnel Blackwell — prochaine plateforme laisse la marge brute à 75 %, le marché continue de voir Nvidia comme un actif pérenne et précieux dans l’IA ; si la croissance du chiffre d'affaires s’accompagne d’un glissement marqué de la marge hors guidance, la narration passe de "prime de plateforme" à "pression des coûts d’un système capitalistique lourd".

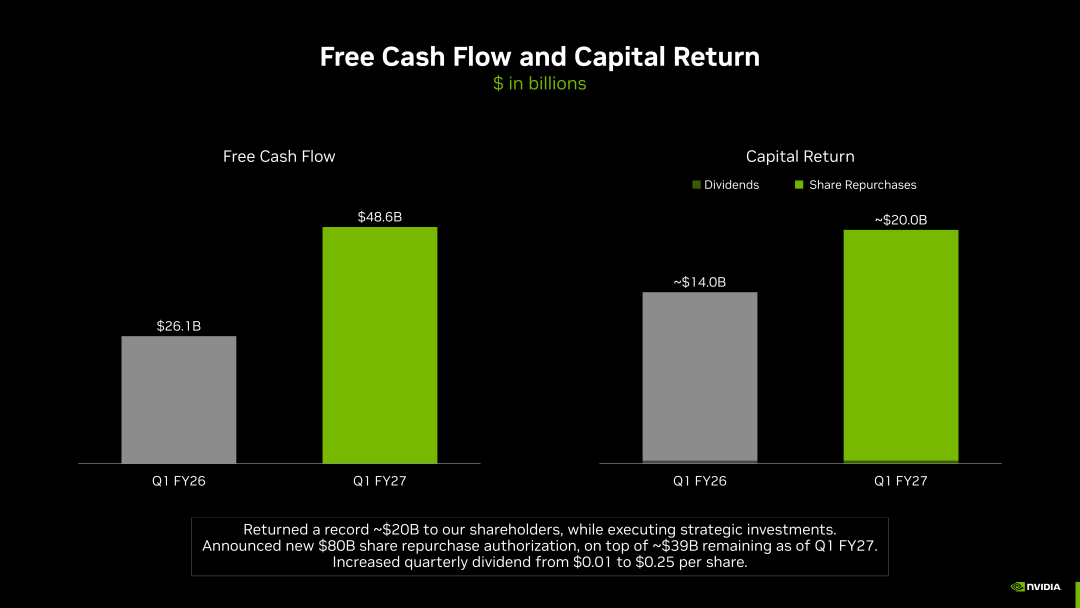

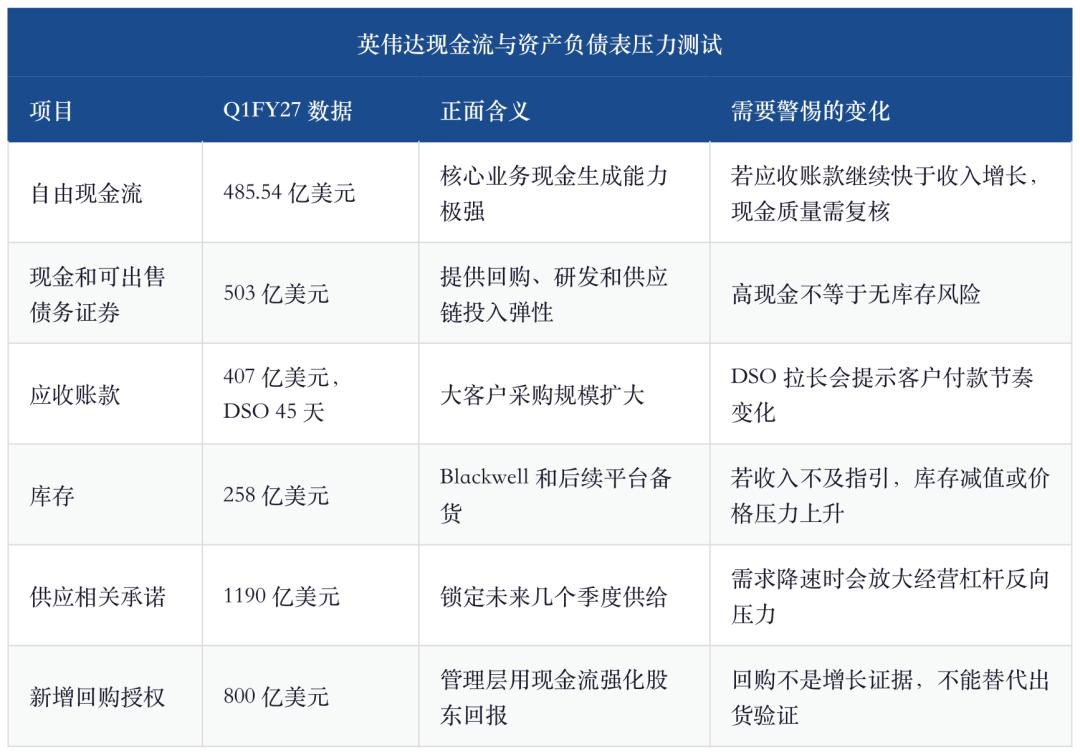

5. Flux de trésorerie solides, mais les 119 milliards d'engagements d’approvisionnement sont le prix de la croissance rapide

Le flux opérationnel de Nvidia au T1FY27 était de 50,344 milliards, le flux libre de 48,554 milliards, la trésorerie (et assimilés titres de créance) atteignant 50,3 milliards de dollars. L’entreprise a restitué environ 20 milliards aux actionnaires sur le trimestre et octroyé 80 milliards d’autorisation supplémentaire de rachat d’actions ; à la fin T1FY27, il en restait 39 milliards. Cela ressemble à la combinaison classique : hautes marges, faîble cash-flow, rachats massifs.

Mais ce jeu de chiffres doit être comparé au passif. Les stocks, les comptes clients, les engagements d’approvisionnement et les contrats cloud augmentent également. Nvidia verrouille davantage de supply chain pour garantir la livraison à court et moyen terme. Pour une société ciblant les 90 milliards par trimestre, ce n’est pas extraordinaire, mais le prix d’une croissance à très forte pente.

Les stocks atteignaient 25,8 milliards, contre 21,4 milliards au trimestre précédent, avec un total d’engagements d’approvisionnement de 119,0 milliards. Nous avons stratégiquement verrouillé inventaires et capacités pour répondre à la demande sur plusieurs trimestres à venir. Les engagements pluriannuels cloud étaient de 30,0 milliards, contre 27,0 le trimestre précédent.

Cette phrase condense ce qui préoccupe haussiers et baissiers : pour les premiers, l’entreprise verrouille capacité, HBM, intégration système et ressources cloud, ce qui traduit leur confiance dans la demande ; pour les seconds, le moindre ralentissement de la demande par rapport au rythme de la supply chain pèsera simultanément sur les stocks, les engagements et les marges.

Ainsi, ce bilan n’est pas unilatéralement avantageux, mais reflète le compromis classique d’une croissance rapide : pour faire passer les 90 milliards de revenus du statut de guidance à la réalité, il faut plus d’engagements de chaîne d’approvisionnement ; pour prouver que cette croissance n’est pas sur le papier, le chiffre doit se transformer en flux de trésorerie libre et retours actionnaires. Les résultats du T1FY27 prouvent que l’équilibre est pour l’instant tenable, à suivre tout de même : stocks, créances et engagements d’approvisionnement doivent rester sous contrôle.

6. En matière d’investissement : viser la certitude, exiger la discipline de réfutation

Après ce rapport, la thèse haussière NVIDIA est plus lisible mais plus exigeante. Il ne s’agit plus d’un simple cycle de produits GPU, mais d’une position dominante sur le profit pool des systèmes d’usines d’IA ; plus d’une spécialisation hyperscaler unique, mais d’une diffusion sur ACIE, edge et IA souveraine ; plus seulement la croissance du chiffre, mais encore 75 % de marges et près de 50 milliards de flux libre trimestriel. Si tout cela subsiste simultanément, NVIDIA reste une valeur de référence dans l’IA.

Mais la certitude n’exclut pas le risque. La barre des attentes est déjà très haute : le vrai enjeu n’est plus "Nvidia est-elle une bonne entreprise" mais "le rythme de croissance élevé actuel suffit-il à justifier la valorisation". Avec 90 milliards de revenus par trimestre, tout retard de livraison, ralentissement du capex client, érosion de la marge, ou déception sur le networking sera amplifié par le marché.

À suivre prioritairement, non la réaction en bourse trimestrielle, mais ces quatre lignes : 1° La croissance du compute Data Center lors de la montée en cadence de Blackwell 300 (base revenus). 2° Si le networking continue de faire mieux que le compute (valeur système). 3° Le maintien de la croissance séquentielle ACIE (diffusion clientèle). 4° La stabilité des marges brutes et du flux de trésorerie libre (qualité de la croissance).

La hiérarchie des risques est la suivante : 1° Rythme produit, surtout lors de la transition Blackwell 300 — Rubin ; 2° Chaîne d’approvisionnement, les stocks et les 119 milliards d’engagements devenant un poids si la demande ralentit ; 3° Capex client : si les clouds IA ou les entreprises rachètent moins, l’effet immédiat sera visible sur la pente ACIE ; 4° Risque concurrentiel : ASIC et réseaux ouverts ne remplaceront pas Nvidia tout de suite, mais réduiront la prime économique sur certains workloads.

En conclusion : Nvidia demeure la valeur de référence IA, mais la logique de trading a changé : il ne s’agit plus de douter de la réalité de la demande, mais de la conversion à haute pente. Les haussiers achèteront la certitude système, la diffusion clientèle et la résilience des 75 % de marges ; les baissiers chercheront les contre-effets supply chain, l’érosion des marges et un ralentissement ACIE sans réaction. Dès lors, ce qui déterminera la suite de la valorisation, ce n’est pas combien a gagné Nvidia au T1, mais sa capacité à tenir la plateforme avec 90 milliards de chiffre d’affaires, à faire la transition Blackwell/Rubin sans tuer la marge, et à prouver par le networking et ACIE la valeur de son système d’usines IA.

Normes et sources des données

Le présent article s’appuie essentiellement sur les annexes financières Q1FY27 de Nvidia, les commentaires du CFO, le tableau des tendances trimestrielles des revenus par plateforme, ainsi que les études approfondies publiées sur l’infrastructure IA, la stratification de l’inférence GPU et l’interconnexion réseau IA. Revenus, marges, cash-flow, bilan et guidance Q2 sont basés sur les déclarations officielles du groupe ; les références historiques servent de contexte mais non source des chiffres du trimestre.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer