日本の首相が年金GPIFに日本株への投資拡大を直接要請、円は即座に強含み、日本株にはさらなる可能性

日本の首相、高市早苗は国の年金投資基金(GPIF)に対し、国内資産への配分を拡大するよう公に呼びかけ、これを受けて一時的に円が上昇した。しかし、この政策シグナルによる押し上げ効果は、世界的なテクノロジー株の売りの波に押し流され、日経225指数は同日4%下落し、今年最大級の一日下落となった。

高市早苗は金曜日の国会会議で、家計やGPIFを含む年金基金が日本の金融資産をさらに積極的に保有することを奨励することが「極めて重要だ」と述べ、この措置は経済成長と国民の資産形成の好循環を促進することを目的としていると強調した。この発言により、ドルに対し円相場は一時的に強含み、162.36近辺から162.13まで上昇した。

しかし、その後円は162.45近辺まで戻し、依然として40年ぶりの安値圏に留まった。同時に、日本の長期国債利回りは大きく上昇し、30年債利回りは6bp上昇し3.89%、40年債は5.5bp上昇し3.88%となり、市場全体のセンチメントには重圧がかかった。

首相が国会で発言、GPIFの国内資産拡大が政策方針に

高市早苗は国会で、日本株式市場が堅調に推移する中、国民と年金基金による日本金融資産への投資拡大のための政策措置が「極めて重要」であり、国民が日本経済の成長の恩恵を享受できるようにすることが目的だと明言した。

これは日本政府が初めてこの趣旨を表明したわけではない。財務大臣の片山さつきも先週同様のシグナルを発しており、GPIFに国内資産投資の拡大を促したいと述べた。片山氏は今週火曜日、さらに「成長戦略の推進に成功すれば、円建て資産はより魅力的になる。本政権が推進する政策であるため、GPIFのポートフォリオが再検討され、必要に応じて調整される可能性がある」と補足している。

二人の主要閣僚による相次ぐ発言は、GPIFの投資構造を国内資産へ傾斜させることが現政権の明確な政策方針となりつつあり、市場に一定の期待感を与えていることを示している。

テクノロジー株売りの波がアジア太平洋を席巻、日経平均4%急落

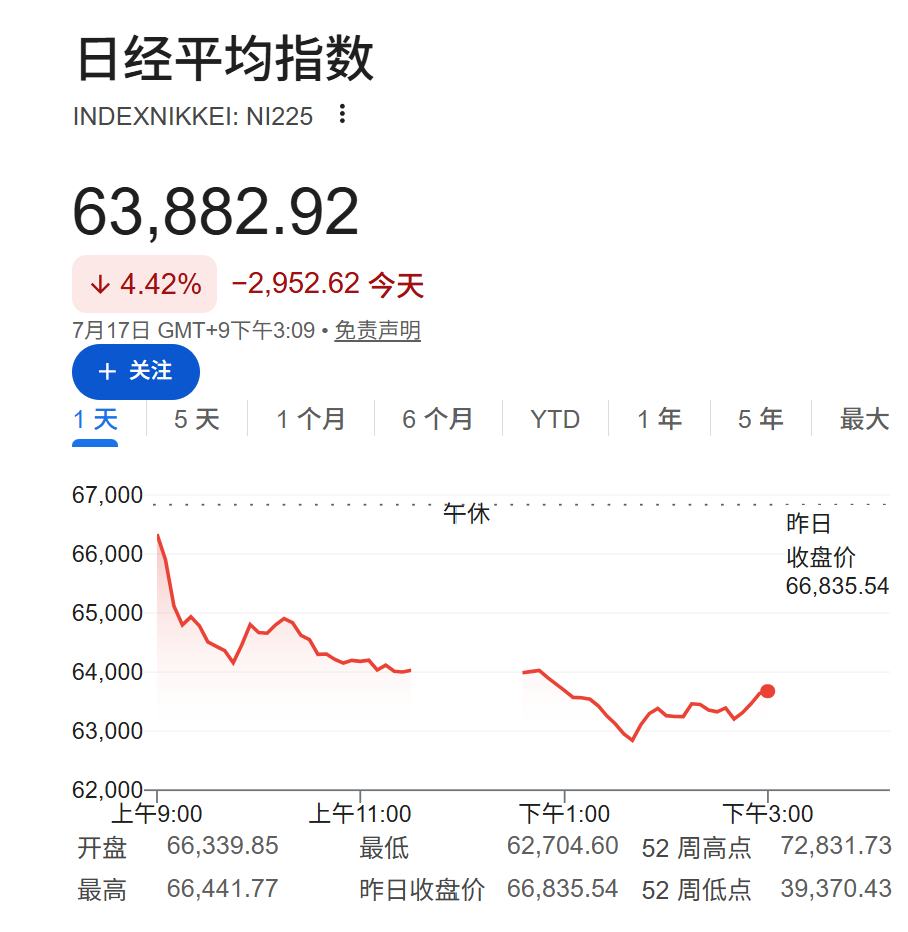

政策面からは前向きなシグナルが伝わったものの、世界市場の激しい変動がその日の相場を支配した。AI主導の上昇トレンドが継続できるか懸念が高まり大幅な持ち高縮小が発生、アジア太平洋株式市場は7月17日に今年最大級の一日下落となった。

日経225指数は一時6.2%急落し、最終的には4%安の64141.12ポイントで終了。これは2025年4月7日以来最大の日中下落であった。政策の好材料は外部からの売り圧力を十分には打ち消せず、市場全体のリスクオフ姿勢の急激な強まりが個別株と指数を同時に押し下げた。

円と国債市場にも同時に圧力、政策の効果は今後を注視

高市早苗の発言により円は一時上昇したものの、その効果は持続せず、すぐに162.45近辺に戻り、依然として40年ぶりの安値水準にあるなど、円資産に対する市場の全体的な信頼感は脆弱であることが示されている。

債券市場も同様にプレッシャーが見られた。30年債利回りは6bp上昇し3.89%、40年債も5.5bp上昇して3.88%となり、長期利回りの大幅な上昇は日本の財政及び金融政策への市場の持続的な注目をある程度反映している。

投資家にとって、GPIFの資産配分の見直しは中長期的に無視できない変数となる。ただし、世界的なリスクオフ感が安定する前に、この政策シグナルが本当に資金流入へとつながるかどうかは今後市場によって見極められることになる。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

「弱気の理由を見つけるのはますます難しい!」― UBSが先導し、複数の大手銀行が欧州株式の見通しを同時に引き上げ

最新の調査によると、ヨーロッパ企業の利益成長率が持続的に回復し、市場では今回の上昇相場が最近の地政学的リスクに耐えうると広く考えられているため、大手投資銀行のストラテジストたちのヨーロッパ株式市場に対する楽観的な姿勢がますます高まっています。

財務大臣に続き、首相も発言!高市早苗氏がGPIFによる日本資産の配分強化を強調

日本の首相である高市早苗氏は、家庭および政府年金投資基金(GPIF)に対し、日本の金融資産への投資を増やすことの重要性を強調しました。これにより、市場では同基金が資産配分を見直す可能性への期待がさらに高まっています。

米国の雇用・製造業データが強く、ドルが上昇、ゴールドは再び4000ドルの大台を割り込む

歴史は繰り返すのか?2026年、史上最大のIPOブームが到来、AIブームは新時代を切り開くのか、それとも「インターネットバブル」の二の舞か

現在の市場の状況は、25年前のインターネットバブルの最終段階を不気味に思い出させます。