Eksperci z Wall Street przewidują, że akcje Aecom (ACM) mogą wzrosnąć o 29,65%. Czy jest możliwe, aby akcje osiągnęły ten poziom?

Prognozy dla akcji ACM: Cele analityków i trendy zysków

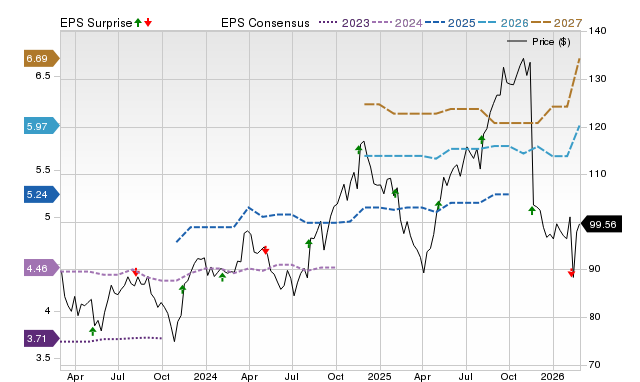

ACM (Aecom Technology) zakończył swoją ostatnią sesję giełdową na poziomie 99,56 USD, co oznacza wzrost o 2,1% w ciągu ostatniego miesiąca. Pomimo tego wzrostu, analitycy z Wall Street sugerują, że istnieje znaczny potencjał do dalszych zwyżek, wskazując średni cel cenowy na poziomie 129,08 USD—co oznacza potencjalny wzrost o 29,7%.

Średni cel oparty jest na 12 krótkoterminowych prognozach ze średnim odchyleniem standardowym wynoszącym 12,09 USD. Najbardziej ostrożna prognoza wynosi 110,00 USD, co oznaczałoby wzrost o 10,5% względem obecnej ceny, podczas gdy najbardziej byczy scenariusz przewiduje, że akcje mogą wzrosnąć o 50,7% do poziomu 150,00 USD. Odchylenie standardowe jest kluczowe do zrozumienia, na ile analitycy są zgodni; niższa wartość oznacza większy konsensus.

Chociaż inwestorzy często skupiają się na konsensusowych celach cenowych, poleganie wyłącznie na tych danych może być ryzykowne, gdyż obiektywizm i trafność analityków były już podważane. Podejmowanie decyzji inwestycyjnych wyłącznie na podstawie celów cenowych może nie być rozsądne.

Poza konsensusem cenowym, optymizm analityków wobec perspektyw zysków ACM dodatkowo wspiera argument za potencjalnymi wzrostami. Wielu ekspertów oczekuje teraz, że spółka osiągnie lepsze wyniki niż wcześniej prognozowano. Choć podwyżki prognoz zysków nie określają, o ile akcje mogą wzrosnąć, historycznie były one wiarygodnym wskaźnikiem pozytywnego ruchu cenowego.

Cele cenowe, konsensus i niespodzianki w zyskach

Zrozumienie celów cenowych analityków

Badania uniwersytetów na całym świecie sugerują, że cele cenowe częściej wprowadzają inwestorów w błąd niż im pomagają. Badania pokazują, że niezależnie od zgodności analityków, te cele rzadko przewidują faktyczną trajektorię akcji.

Analitycy z Wall Street posiadają dogłębną wiedzę na temat fundamentów spółek i dynamiki branży, jednak wielu z nich ustala zbyt optymistyczne cele. Często robią to, aby wzbudzić zainteresowanie firmami, z którymi ich instytucje są powiązane lub chcą nawiązać współpracę, co prowadzi do zawyżonych prognoz.

Jednak gdy cele cenowe są zbliżone do siebie—co odzwierciedla niskie odchylenie standardowe—oznacza to silny konsensus analityków co do kierunku i potencjału akcji. Choć nie gwarantuje to osiągnięcia średniego celu, stanowi przydatny punkt wyjścia do dalszych badań nad czynnikami fundamentalnymi.

Inwestorzy powinni podchodzić do celów cenowych z ostrożnością. Choć nie należy ich ignorować, poleganie wyłącznie na nich może skutkować rozczarowującymi zwrotami. Zalecany jest sceptycyzm.

Powody, dla których ACM może dalej zyskiwać

Rosnąca pewność analityków co do perspektyw zysków ACM, widoczna w konsekwentnych podwyżkach prognoz EPS, to solidny powód, by oczekiwać wzrostu akcji. Dowody empiryczne wiążą trendy zmian prognoz zysków z krótkoterminowymi ruchami cen akcji.

Konsensusowa prognoza Zacks dla ACM na bieżący rok wzrosła o 5,8% w ciągu ostatniego miesiąca, przy trzech podwyżkach i żadnych obniżkach.

ACM obecnie posiada Zacks Rank #1 (Strong Buy), co plasuje ją wśród 5% najlepszych spośród ponad 4000 ocenianych akcji na podstawie czterech czynników związanych z zyskami. Ta klasyfikacja, poparta zewnętrznie audytowanymi wynikami, stanowi mocną przesłankę do potencjalnych wzrostów w najbliższym czasie.

Podsumowując, choć konsensusowy cel cenowy nie musi precyzyjnie przewidzieć przyszłych wzrostów ACM, kierunek, który wskazuje, jest zgodny z pozytywnymi nastrojami analityków i trendami w zyskach.

Najlepsze typy akcji: Potencjał podwojenia wartości

Zespół badawczy Zacks zidentyfikował pięć akcji o najwyższym prawdopodobieństwie wzrostu o 100% lub więcej w nadchodzących miesiącach. Wśród nich dyrektor ds. badań Sheraz Mian wyróżnia jedną firmę—mniej znaną spółkę zajmującą się komunikacją satelitarną. Ponieważ branża kosmiczna może osiągnąć wycenę biliona dolarów, a baza klientów szybko się powiększa, analitycy przewidują znaczny wzrost przychodów w 2025 roku. Choć nie wszystkie typy okazują się sukcesem, ta spółka może przebić wcześniejszych zwycięzców, takich jak Hims & Hers Health, która wzrosła o ponad 209%.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Sprzedaż Tesli na wybranych rynkach europejskich gwałtownie odbiła się w lutym.

Wpływ sztucznej inteligencji na naturalną stopę procentową i politykę pieniężną