Podejście Kiyosakiego „Bogactwo poprzez kupowanie tanio”: korzyści podatkowe i ruch detaliczny

Jak zamożni wykorzystują konta emerytalne do gromadzenia Bitcoin bez podatku

Zamożni inwestorzy często wykorzystują Roth IRA oraz Solo 401(k) do zakupu Bitcoin podczas spadków na rynku, omijając podatki od zysków kapitałowych w przyszłości. W ten sposób skutecznie zamieniają kodeks podatkowy w narzędzie do budowania majątku. Dzięki odpowiednim kontom emerytalnym zyski z aprecjacji Bitcoin mogą być całkowicie chronione przed podatkiem od zysków kapitałowych.

Ta przewaga podatkowa jest znacząca. Przedsiębiorcy mogą odroczyć podatki od dochodu do 150 000 USD rocznie w tych kontach i pożyczyć do połowy swoich środków. Tworzy to solidną podstawę do zakupów, ponieważ mogą zaangażować duży kapitał bez natychmiastowych konsekwencji podatkowych. Popularną taktyką jest „Roth Conversion”, czyli przenoszenie aktywów z tradycyjnych kont na konta Roth podczas spadków cen, co pozwala ustalić niższą podstawę opodatkowania dla przyszłego wzrostu.

Ostatecznym celem jest utrzymanie pozycji wolnej od podatku w nieskończoność. Jedną z kluczowych strategii wśród zamożnych rodzin jest unikanie sprzedaży inwestycji. Zamiast tego używają Bitcoin jako zabezpieczenia pod niskooprocentowane pożyczki, uzyskując dostęp do gotówki, zachowując zarówno kapitał, jak i jego wolny od podatku wzrost. Takie podejście pozwala im przetrwać cykle rynkowe i wykorzystać system podatkowy do realizacji filozofii „kup tanio, trzymaj na zawsze”.

Kluczowe ryzyka i potencjalne zmiany

Największym zagrożeniem dla tego uprzywilejowanego podatkowo gromadzenia są potencjalne zmiany legislacyjne. Rząd USA rozważa zamknięcie luk podatkowych dotyczących kryptowalut, a wstępne propozycje szacują dodatkowe 18 miliardów dolarów przychodów z tych reform. Zmiany te są skierowane szczególnie w strategie takie jak Roth conversions oraz zakupy kryptowalut przez IRA, które obecnie pozwalają na transakcje wolne od podatku. Jeśli zostaną wprowadzone, takie przepisy mogą podważyć fundament całego podejścia „kup tanio”, zmuszając inwestorów do przemyślenia, jak alokują swój kapitał.

Inne regulacyjne dostosowania również mogą mieć duży wpływ. Na przykład obecny brak zasady wash sale dla kryptowalut pozwala inwestorom realizować straty i natychmiast odkupywać aktywa, co jest cenną taktyką harvestingu strat podatkowych. Wprowadzenie tej zasady ograniczyłoby tę elastyczność i uczyniło handel droższym. Podobnie zmiany w przepisach dotyczących kont emerytalnych, szczególnie te dotyczące Roth conversions, mogłyby zakłócić timing i efektywność przenoszenia aktywów do tych uprzywilejowanych podatkowo pojazdów.

BTC Absolute Momentum Long-Only Strategy Overview

- Kryteria wejścia: Kupuj, gdy 252-dniowa stopa zmiany jest dodatnia, a cena zamyka się powyżej 200-dniowej prostej średniej kroczącej (SMA).

- Kryteria wyjścia: Sprzedaj, gdy cena spadnie poniżej 200-dniowej SMA, po 20 sesjach handlowych lub gdy zostanie osiągnięty próg take-profit (+8%) bądź stop-loss (−4%).

- Aktywo: BTC

- Kontrola ryzyka: Take-profit na poziomie 8%, stop-loss na poziomie 4%, maksymalny okres utrzymania pozycji 20 dni.

Wyniki backtestu

- Całkowity zwrot: 22,99%

- Zwrot roczny: 9,52%

- Maksymalne obsunięcie: 21,37%

- Stosunek zysku do straty: 1,93

Analiza transakcji

| Łączna liczba transakcji | 34 |

| Zyskowne transakcje | 13 |

| Stratne transakcje | 21 |

| Wskaźnik wygranych | 38,24% |

| Średni czas trzymania (dni) | 8,74 |

| Maksymalna liczba strat z rzędu | 5 |

| Stosunek zysku do straty | 1,93 |

| Średni zwrot z wygranej | 8,84% |

| Średni zwrot ze straty | 4,11% |

| Maksymalny zwrot z pojedynczej transakcji | 16,86% |

| Maksymalna strata z pojedynczej transakcji | 7,82% |

Sygnały rynkowe i influencerzy

Duże publiczne rekomendacje również mogą wpływać na przepływy na rynku. Przykładowo, Robert Kiyosaki publicznie ogłosił, że zwiększa swoje zasoby Bitcoin w miarę spadku cen. Chociaż jego indywidualne inwestycje są niewielkie w porównaniu do graczy instytucjonalnych, jego głośne poparcie dla zakupów podczas spadków może zainspirować inwestorów detalicznych do pójścia w jego ślady, potencjalnie zwiększając popyt, gdy inni sprzedają.

Podatkowa niekorzyść inwestora detalicznego

Inwestorzy detaliczni stoją przed poważnym wyzwaniem: za każdym razem, gdy sprzedają Bitcoin z zyskiem, muszą zapłacić podatek od zysków kapitałowych, który pomniejsza ich zwroty. Tworzy to wbudowaną niekorzyść, ponieważ każda udana transakcja oznacza oddanie części zysków państwu.

Bez dostępu do specjalistycznych kont emerytalnych inwestorzy indywidualni nie mają sposobu na systematyczne gromadzenie Bitcoin przy jednoczesnym odroczeniu lub unikaniu podatków. Nie mogą korzystać z Roth IRA ani Solo 401(k) do zakupów podczas spadków bez wywoływania zdarzeń podatkowych. W rezultacie muszą albo zapłacić podatek natychmiast, albo trzymać aktywa na kontach opodatkowanych, gdzie zyski są systematycznie redukowane przez podatki w miarę wahań cen.

To prowadzi do wyraźnej nierównowagi w przepływach rynkowych. Zamożni i instytucjonalni inwestorzy mogą zaangażować duże sumy podczas spadków cen korzystając z uprzywilejowanych podatkowo kont, podczas gdy inwestorzy detaliczni, obciążeni podatkami, nie są w stanie konkurować na równych warunkach. Różnica ta nie dotyczy wyłącznie dostępnego kapitału, ale także struktur prawnych, które pozwalają niektórym efektywniej gromadzić aktywa niż innym.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Subtelne amerykańskie obligacje skarbowe

Sprzedaż Tesli na wybranych rynkach europejskich gwałtownie odbiła się w lutym.

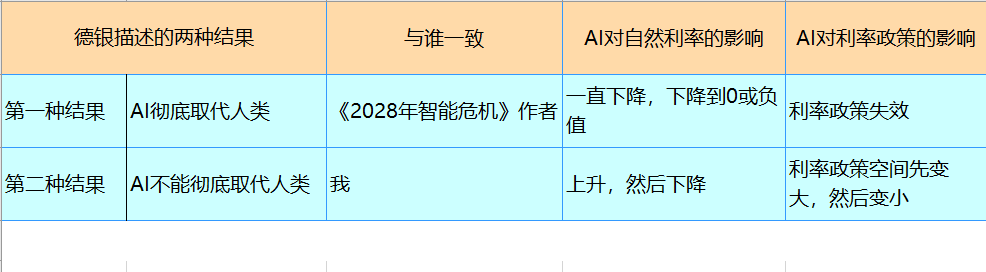

Wpływ sztucznej inteligencji na naturalną stopę procentową i politykę pieniężną