Instytucja: Rezerwa Federalna USA najprawdopodobniej utrzyma w tym roku stopy procentowe na niezmienionym poziomie, a polityka USA zmusza banki centralne na całym świecie do zwiększania rezerw złota.

Walutowy serwis informacyjny 16 lipca—— Ekonomista Banque Natixis, Christopher Hodge, analizuje, że inflacja w 2026 roku będzie głównym punktem zainteresowania Fed, ale stopy procentowe prawdopodobnie pozostaną bez zmian przez cały rok. Nowy przewodniczący Fed, Kevin Warsh, prezentuje jastrzębie stanowisko; zbyt sztywna retoryka może ograniczyć przestrzeń do przyszłych zmian polityki. Niestabilna polityka handlowa oraz sankcje ze strony USA zmniejszają atrakcyjność dolara jako rezerwy, a w połączeniu z czynnikami geopolitycznymi, banki centralne na całym świecie zwiększają zakupy złota, promując globalną dywersyfikację rezerw.

Christopher Hodge, główny ekonomista Banque Natixis ds. USA, przedstawia kluczową prognozę: w pozostałej części 2026 roku inflacja będzie najważniejszym celem Fed, ale z dużym prawdopodobieństwem przez cały rok polityka monetarna utrzyma stopy procentowe na niezmienionym poziomie.

Nowy przewodniczący Fed, Kevin Warsh, po objęciu stanowiska wysyła silny sygnał jastrzębiej walki z inflacją, odrzuca prognozy, nie chce brać udziału w przewidywaniach dot. punktów na wykresie stóp, co samo w sobie ogranicza pole manewru w działaniu. Dodatkowo, zmienna polityka handlowa i sankcyjna USA osłabia atrakcyjność dolara jako rezerwy, pod wpływem globalnych czynników banki centralne intensyfikują alokację złota, przebudowując strukturę globalnych aktywów rezerwowych.

Analiza warstwowa inflacji krajowej i zagranicznej, Fed zostaje przy stopach procentowych przez cały rok

Hodge wskazuje, że polityka Fed wyraźnie koncentruje się na stabilności cen; przez pięć lat USA nie osiągnęły celu 2% inflacji, a cła i szoki energetyczne stale podnoszą ceny. Bank centralny musi odróżnić jednorazowe zakłócenia zewnętrzne od krajowej, endogennej dynamiki inflacji. Mieszkalnictwo stanowi 35% wagi w CPI, a dane w tej kategorii będą dalej się ochładzać; wzrost płac napędzający inflację usług bazowych utrzymuje się na poziomie 3%-3,5%, co wspiera zrównoważony poziom inflacji, nie obserwuje się wzrostu endogennej presji cenowej.

W takim środowisku danych, Hodge uważa, że Fed najlepiej wydłuży okres pauzy, by dokładnie obserwować pełen mechanizm przenoszenia szoku cen ropy na ceny bazowe, dlatego

Warsh z twardym stanowiskiem jastrzębim, porzucenie wytycznych prognozy jako adaptacja do obecnej sytuacji

W odniesieniu do decyzji Warsha o porzuceniu wytycznych oraz nieuzupełnianiu prognoz wykresu punktów stóp, Hodge ocenia, że jest to dopasowane do wysoce niepewnej sytuacji gospodarczej, a większość urzędników zgadza się, iż obecnie narzędzia przewodnika tracą skuteczność. Jednocześnie Hodge wskazuje kluczowe zagrożenie – podczas pierwszego posiedzenia Warsha nowego przewodniczącego, użył bardzo mocnych słów w kwestii walki z inflacją; zbyt sztywne stanowisko ogranicza elastyczność przyszłych działań politycznych. Jeśli inflacja będzie nadal rosnąć, rynek oczekuje podwyżki stóp, bazując na poprzedniej jastrzębiej retoryce, co może wprowadzić Fed w kłopotliwą sytuację wiarygodności.

Istnieje pogląd, że Warsh celowo wyraża jastrzębie opinie, aby udowodnić Trumpowi niezależność polityki, jednak Hodge analizuje, że przez całą karierę Warsh konsekwentnie prezentował stanowisko restrykcyjne, tylko dwukrotnie podczas nominacji na przewodniczącego Fed krótko prezentował łagodniejsze poglądy. Obecna twarda retoryka jest więc powrotem do pierwotnego stanowiska, a nie celowym dostosowaniem się lub przeciwstawieniem się prezydentowi. Po posiedzeniu w czerwcu słabsze dane ekonomiczne dodatkowo zmniejszają szanse na podwyżki stóp w tym roku.

Polityka USA osłabia zapotrzebowanie na dolara jako rezerwę, złoto kluczowym aktywem dywersyfikacyjnym dla banków centralnych

Omawiając zmiany globalnych portfeli rezerw banków centralnych, Hodge twierdzi, że konflikt rosyjsko-ukraiński był punktem startowym dla globalnego cyklu zakupów złota, a niestabilna polityka handlowa i sankcyjna USA przyspiesza ten proces. Banki centralne nie sprzedają masowo dolarowych aktywów, lecz raczej zaprzestają ponownej inwestycji, pasywnie redukując ekspozycję na dolara. Mimo że prywatny rynek amerykański nadal wspiera dolara, apetyt na dolar jako rezerwę na poziomie suwerennym systematycznie maleje.

Aby zniwelować niepewność polityczną wokół dolarowych aktywów, wiele banków centralnych konsekwentnie powiększa rezerwy złota, które w oficjalnych portfelach coraz bardziej zyskuje na znaczeniu; ograniczenia prawne wprowadzane przez USA pośrednio przyspieszają globalną dywersyfikację rezerw.

Podsumowanie

Podsumowując, obecna presja krajowa na inflację w USA jest umiarkowana, zewnętrzne zakłócenia energetyczne mają charakter przejściowy, a Fed najprawdopodobniej utrzyma stopy procentowe przez cały 2026 rok. Warsh naciska na jastrzębie stanowisko w walce z inflacją, ogranicza komunikację zapowiadającą przyszłe ruchy, co odpowiada aktualnej sytuacji, lecz jednocześnie tworzy ograniczenia dla elastyczności polityki.

W skali globalnej, niepewność polityki USA nadal ogranicza chęć banków centralnych do trzymania dolarowych rezerw; złoto, jako aktywo bez ryzyka suwerennego, cieszy się trwałym, rosnącym popytem i wyraźnie przekształca światowy układ rezerw walutowych.

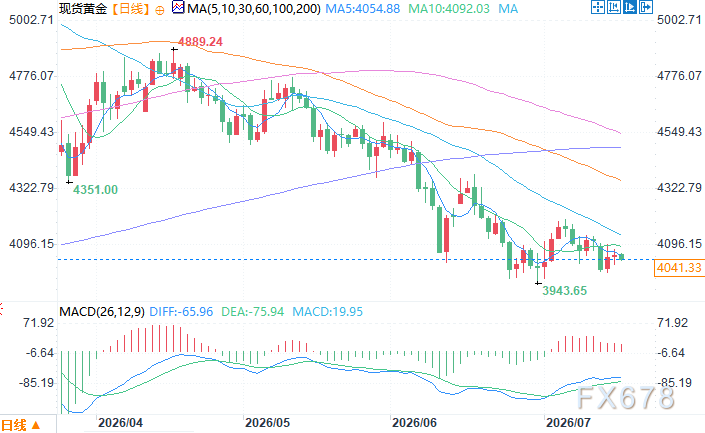

Wykres dzienny złota spot Źródło: EasyFX

Strefa czasowa UTC+8, 16 lipca, 9:44, złoto spot: 4041,33 USD/oz

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać