Учреждение: вероятность того, что ФРС США в этом году сохранит ставку без изменений, высока; политика США вынуждает центральные банки мира увеличивать запасы золота

汇通网 16 июля—— Экономист банка Natixis Кристофер Ходж анализирует, что инфляция в 2026 году станет основным приоритетом для ФРС, однако вероятность изменения процентных ставок в этом году крайне мала. Новый председатель ФРС, Кевин Уорш, занимает жестко-ястребиную позицию, чрезмерная жесткость которой может ограничить последующее пространство для корректировки политики. Изменчивая политика США в области торговли и санкций снижает привлекательность доллара как резервной валюты, а в сочетании с геополитическими факторами центральные банки стран мира продолжают наращивать резервы золота, ускоряя глобальную диверсификацию резервов.

Главный экономист Natixis по США Кристофер Ходж (Christopher Hodge) выдвигает ключевое суждение: инфляция в оставшийся период 2026 года останется главным объектом внимания ФРС, но с большой вероятностью в течение всего года монетарная политика не изменит процентные ставки.

Новый председатель ФРС Кевин Уорш (Kevin Warsh) после вступления в должность демонстрирует ярко выраженные антиифляционные ястребиные сигналы, отказывается от форвардного таргетирования и не участвует в прогнозировании "dot plot", что само по себе создает рамки для принятия решений. Помимо этого, за счет изменчивой торговой и санкционной политики США снижается привлекательность долларовых резервов, а усиливающееся влияние геополитических факторов приводит к увеличению вложений центральных банков в золото, что трансформирует глобальную структуру резервных активов.

Анализ внутренней и внешней инфляции: ФРС сохранит ставку неизменной весь год

Ходж отмечает, что политики ФРС явно фокусируются на ценовой стабильности: в течение пяти лет США не достигли цели инфляции в 2%, а пошлины и шоки на рынке энергоносителей продолжают подталкивать цены вверх. Центральному банку необходимо отличать разовые внешние шоки от внутреннего инфляционного давления. Доля жилья в структуре CPI составляет 35%, и ожидается, что соответствующие данные будут постепенно снижаться; рост заработных плат, движущий базовую инфляцию в секторе услуг, сохраняется на уровне 3–3,5%, что соответствует сбалансированной инфляции – внутренние инфляционные процессы не усилились.

В таких условиях, по мнению Ходжа, оптимальный выбор для ФРС — продлить цикл паузы, чтобы полноценно наблюдать за процессом передачи внешнего шока от нефтяных цен в основную инфляцию. Поэтому

Жесткая риторика Уорша скрывает политические ловушки, ослабление форвардной коммуникации соответствует текущей ситуации

Что касается отказа Уорша от форвардных ориентиров и "dot plot", Ходж считает, что такой шаг соответствует текущим условиям высокой неопределенности в экономике, и большинство чиновников соглашаются, что эти инструменты сейчас малоэффективны. Но также он отмечает ключевые риски: уже на первой своей встрече комитетом по операциям на открытом рынке новый председатель ФРС сделал крайне жесткие заявления о борьбе с инфляцией, и слишком жесткая риторика сужает пространство для дальнейшей корректировки политики. Если в дальнейшем данные по инфляции будут постоянно оставаться высокими, рынок на основании прежних ястребиных заявлений будет подталкивать ФРС к повышению ставок, что приведет ее к репутационному тупику.

Существуют мнения, что Уорш намеренно делает ястребиные заявления, чтобы продемонстрировать независимость политики Трампу, но Ходж анализирует, что в целом карьера Уорша характеризуется долгосрочно сдержанным, жестким курсом, и только в двух случаях при выдвижении на пост главы ФРС он временно демонстрировал умеренный подход; нынешняя жесткая риторика — скорее возвращение к изначальным взглядам, а не стремление угодить или противостоять президенту. После июньского заседания комитетом по операциям на открытом рынке ряд макроэкономических данных ослаб, еще более снизив вероятность ужесточения политики в этом году.

Политика США снизила спрос на долларовые резервы, золото – ключевой актив для диверсификации резервов центробанков мира

О изменениях в подходах центробанков к резервам Ходж говорит, что конфликт Россия-Украина стал точкой отсчета для начала нового цикла закупок золота по всему миру, а переменчивая санкционная и торговая политика США ускоряет этот процесс. Центробанки не осуществляют массовых распродаж долларовых активов, а скорее прекращают реинвестирование в доллар, тем самым пассивно сокращая долю доллара в резервах. Несмотря на то, что частный рынок США сохраняет внутренний базис для поддержки доллара, на уровне суверенных резервов мировая заинтересованность снижена.

Для нейтрализации политической неопределенности долларовых активов многие центробанки продолжают увеличивать запасы золота, роль золота в официальных резервах уверенно растет. Само введение различных ограничительных мер США косвенно ускоряет процесс диверсификации глобальной системы резервов.

Заключение

В целом, внутреннее инфляционное давление в США остается умеренным, внешние энергетические шоки носят временный характер, поэтому ФРС, с большой вероятностью, сохранит ставки неизменными весь 2026 год. Уорш продолжает придерживаться ястребиного курса с ослаблением форвардного таргетирования, что соответствует текущей ситуации, но параллельно ограничивает возможности для будущей гибкости политики.

В мировом контексте, неопределенность американской политики продолжает снижать склонность зарубежных центробанков к доллару. Золото как актив без суверенного риска находит долгосрочный спрос, способствуя перестройке структуры мировых валютных резервов.

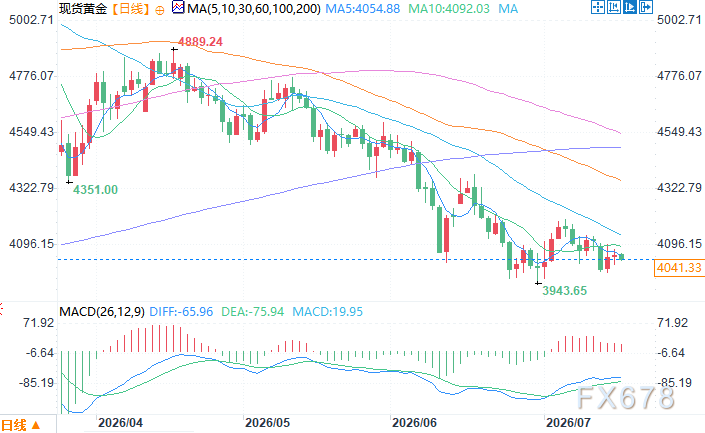

Дневной график спотового золота Источник: Yihuitong

Восточное время (GMT+8) 16 июля, 9:44: спотовое золото — 4041,33 доллара США за унцию

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.