Kompletny scenariusz gwałtownego spadku akcji amerykańskich firm z branży storage! Kto jest prawdziwym królem bezpiecznych przystani?

Popołudniowy rajd S&P 500 wolę interpretować jako 0DTE (opcje zerodniówki) zmiana pozycji prowadząca do mechanicznego napływu kupujących, a nie nagła, szeroka zmiana sentymentu inwestorów.

Rankiem wielu inwestorów kupowało opcje Put w celu zabezpieczenia, ale indeks nie chciał spadać, więc musieli zamknąć swoje pozycje i przyznać się do porażki. Market makerzy byli zmuszeni do przeciwnych zmian w portfelach, a pod koniec sesji rynek otrzymał napływ kupujących, który podniósł indeks.

Dlaczego kapitał zaczyna ponownie oceniać Apple

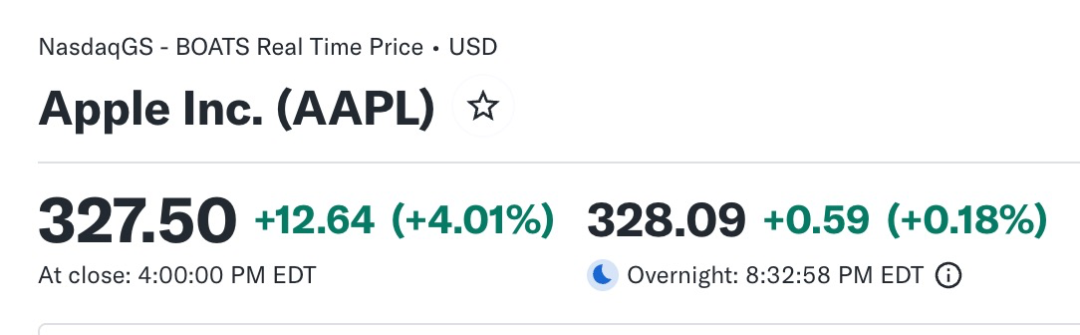

Apple dzisiaj wzrosło o 4.01%, zamykając się na poziomie 327.50 USD, ustanawiając nowy historyczny rekord.

W ostatnich tygodniach bardzo wyraźnie zachodzi rotacja kapitału: zmienność AI serwerów, magazynowania i niektórych wysokowartościowych spółek software'owych wyraźnie wzrosła, Apple zaś ciągle przyciąga kapitał. W środę Apple stał się jednym z najważniejszych filarów wsparcia dla głównego rynku.

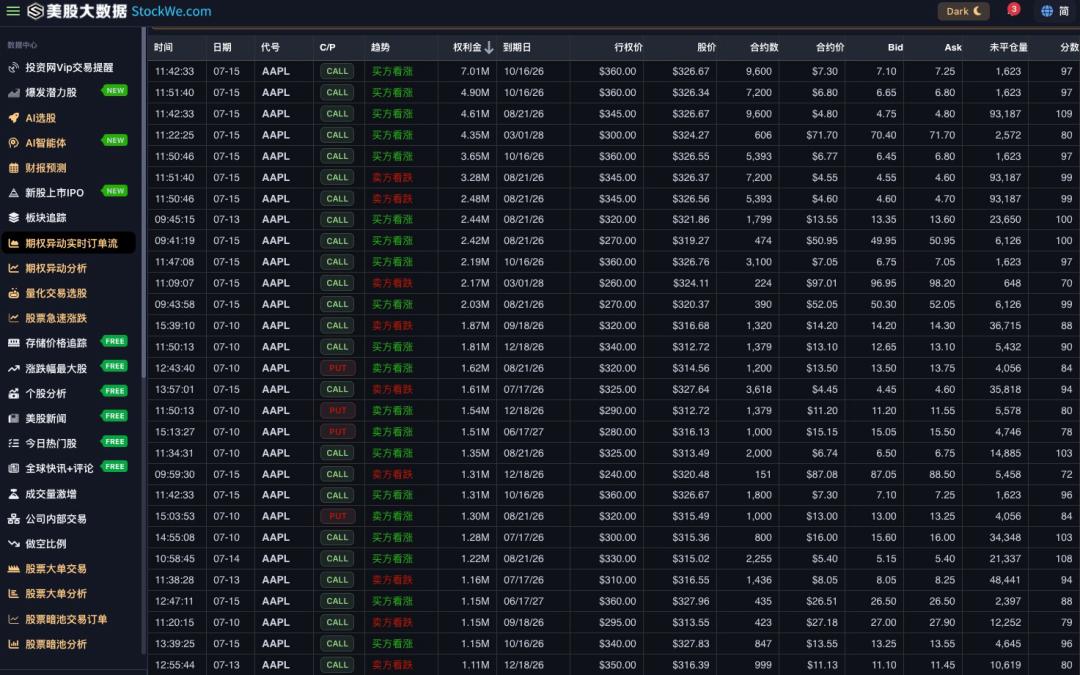

Według śledzenia danych z rynku amerykańskiego StockWe.com, przepływy instytucjonalne wokół Apple są ostatnio bardzo widoczne.

10 lipca, zakup w dark pool AAPL osiągnął wartość 1.303 miliarda USD, sprzedaż wyniosła tylko 21.88 milionów USD, stosunek wartości zakupu do sprzedaży wyniósł aż 59.56 razy, a dzienny napływ netto około 1.281 miliarda USD;

14 i 15 lipca odnotowano kolejno około 372 mln i 308 mln USD netto zakupów;

Jeszcze wcześniej, 26 czerwca, pojawiła się prawie 19.3 miliarda USD szczytowa wyjątkowa wielkość zakupów.

Innymi słowy, ostatnie wzrosty Apple nie są tylko efektem zakupów przez inwestorów indywidualnych lub pojedynczych wiadomości, w dark pool konsekwentnie pojawia się znaczący popyt instytucjonalny.

Zachowanie to interpretujemy jako defensywną rotację instytucji wewnątrz sektora technologicznego: nie chcą całkowicie opuszczać technologii, ale chcą zmniejszyć zmienność aktywów AI o wysokiej wycenie, więc część portfela przenoszą do Apple.

Część analityków określa Apple jako „nowy amerykański T-bond” wśród akcji technologicznych. Choć określenie jest przesadzone, uważam, że logika kapitału rzeczywiście istnieje. Apple co roku generuje ponad 100 miliardów USD operacyjnych przepływów pieniężnych, a w kwietniu zarząd przyznał kolejne 100 miliardów USD na autoryzację skupu akcji.

Dla dużych funduszy oznacza to, że firma posiada stałą zdolność do buybacków, stabilne przepływy oraz bardzo silny bilans. Gdy kierunek rynku jest niepewny, łatwiej znaleźć tam kapitał niż w firmach AI z wysokimi nakładami inwestycyjnymi.

Najbardziej bezpośredni katalizator wzrostu Apple pochodzi dziś z Chin.

Według doniesień, Apple Intelligence zakończyło rejestrację zgodnie z chińskimi wymogami regulatora, a Apple współpracuje jednocześnie z Alibaba i Baidu, gdzie Qwen zostanie zintegrowany z urządzeniami i systemami Apple na chińskim rynku.

Największa przeszkoda dla Apple w zakresie AI w Chinach zmienia się z regulacyjnej na konkretnie produktową.

Wartość biznesowa tego rozwiązania jest jasna. Nie trzeba na nowo trenować kompletnego modelu dla rynku chińskiego, ani kopiować całej infrastruktury AI z USA. Bezpośrednia integracja modeli już dopasowanych do lokalnych warunków pozwala rozwiązać jednocześnie problemy regulacyjne, językowe, lokalnych danych i szybkości wprowadzania produktu na rynek. O kosztach na razie nie dyskutujemy, ale pewne jest, że ta ścieżka jest znacznie lżejsza niż budowanie od zera modelu i infrastruktury obliczeniowej dedykowanej Chinom.

Jednocześnie Apple zaczyna uzupełniać swoje braki w zakresie AI. Według serwisu inwestycyjnego USA, Apple poszukuje możliwości przejęcia firm produkujących chipy AI, kładąc nacisk na procesory serwerowe wykorzystywane do obciążenia AI w data center.

To bardzo ważne: Apple obecnie chce uzupełnić nie chipy z serii A dla iPhone, lecz zdolność do chmurowej inferencji AI. Na razie nie ma potwierdzenia od Apple, ale jeśli dojdzie do transakcji, oznacza to, że Apple zdało sobie sprawę, iż samo wsparcie chipów M serii nie wystarczy dla przyszłych szeroko zakrojonych usług AI.

To także wyjaśnia, dlaczego kapitał zaczyna ponownie oceniać Apple.

Microsoft, Meta, Google i Amazon muszą najpierw zainwestować ogromne środki w budowę data center, a dopiero potem udowodnić, że te inwestycje przyniosą odpowiedni zwrot. Apple idzie inną drogą: modele AI można współtworzyć, na rynku chińskim używać lokalnych modeli, zdolności chipów serwerowych uzupełniać przez własny rozwój lub przejęcia, a Apple sam kontroluje system operacyjny, chipy, ekosystem aplikacji oraz ponad 2.5 miliarda urządzeń jako kanał wejściowy do użytkowników.

Największa przewaga Apple obecnie nie leży w tym, że jego model AI jest najlepszy. Apple może nie być liderem modelowym, a mimo to może stać się ostatecznym punktem pobierania opłat za AI.

Inni palą pieniądze, trenują modele, budują moce obliczeniowe, Apple kontroluje użytkownika, urządzenia i dystrybucję. Jeśli ta ścieżka się sprawdzi, Apple może monetyzować AI bez ponoszenia takich samych wydatków kapitałowych jak inni. To jest właśnie sedno ostatnich przetasowań kapitału – z aktywów o wysokiej zmienności w AI w kierunku Apple.

Scenariusz gwałtownych spadków w segmencie magazynowania

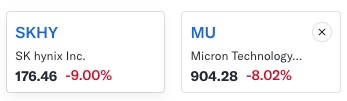

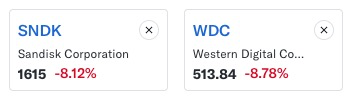

Amerykański segment magazynowania znów dziś osłabł. Na zamknięciu 15 lipca, SK Hynix ADR, kod SKHY, spadł o 9%, Micron MU spadł o 8.02%, SanDisk SNDK spadł o 8.12%, Western Digital WDC spadł o 8.96%, Seagate STX spadł o 5.72%.

Uważam, że najbardziej męczące nie jest jednodniowy spadek, tylko trzydniowa górka i dolina: w poniedziałek zbiorowy armagedon, we wtorek gwałtowny rajd w górę, w środę znowu spadek. Najbardziej bolesne nie jest to, ile spada w jeden dzień, ale to, że gdy wydaje się, że panika minęła, rynek natychmiast pokazuje, że ten cykl korekty jeszcze się nie skończył.

Aby zrozumieć, dlaczego te trzy dni to ciągłe wzloty i upadki, trzeba wrócić do miejsca, gdzie ta fala wyprzedaży rzeczywiście się zaczęła – rynek koreański.

13 lipca, w poniedziałek, KOSPI spadł o 8.95%, SK Hynix o 15.37%, Samsung Electronics o 10.70%. Przez ostatnie miesiące AI magazynowanie stało się jedną z najbardziej zatłoczonych transakcji w globalnych technologiach, a na rynku koreańskim ten tłok dodatkowo wzmocnił się przez strukturę indeksów i produkty lewarowane.

Samsung Electronics i SK Hynix mają bardzo wysoką wagę w KOSPI, wokół nich powstało wiele lewarowanych produktów, więc gdy ceny szybko spadają, zyskowni inwestorzy wycofują się, pozycje lewarowane są zredukowane, ETF-y dostosowują pozycje, co wzmacnia normalną korektę wysokiej wyceny.

Według Goldman Sachs, gwałtowny spadek koreańskich akcji chipowych był w dużym stopniu wynikiem redukcji pozycji ETF, a nie nagłego pogorszenia cyklu półprzewodników.

To ciśnienie szybko przeniosło się na USA. SKHY jako pierwszy, MU, SNDK, WDC i STX zostały wyprzedane razem.

Problem w tym, że te firmy nie należą do tego samego cyklu magazynowania: SK Hynix i Micron opierają się na DRAM i HBM, SanDisk koncentruje się na NAND, Western Digital i Seagate mają z kolei kluczowy Nearline HDD dla data center.

Różne produkty, różne struktury podaży i popytu, ale rynek sprzedaje je wszystkie naraz. To pokazuje, że kapitał nie miał już wtedy cierpliwości do rozróżniania subtelnych kwestii fundamentalnych, a zamiast tego ogólnie ograniczał ryzyko na „magazynowaniu” jako zatłoczonym temacie.

To typowa cecha zatłoczonej transakcji:

Gdy rośnie, kapitał wrzuca wszystkie spółki do jednej historii;

Gdy spada, wrzuca je do jednego koszyka i sprzedaje wszystkie naraz.

Podczas paniki na rynku, najpierw tnie pozycje, potem rozważa fundamenty.

14 lipca, czyli wczoraj, nastąpiła szybka zmiana sytuacji. SKHY wzrosło o 27.29%, zamykając się na poziomie 193.92 USD, inne spółki magazynujące również odbiły. Spadki były tak duże, że wystarczyło, by presja na delewarowanie trochę osłabła, a pojawił się kapitał kupujący dna i short squeeze, by wywołać silne odbicie.

15 lipca, czyli dziś, na rynku koreańskim pojawił się również silny rajd, KOSPI wzrosło o około 6.2%, SK Hynix w Seulu zamknął się wzrostem o 8.83% do 2,082,000 KRW, co wskazuje, że najskrajniejsze naciski na płynność zostały złagodzone i nie przekształciły się w niekontrolowany zjazd.

Ale prawdziwy dylemat pojawia się tu: koreański rynek już odbił, amerykański też rośnie, dlaczego segment magazynowania na rynku amerykańskim w środę znowu mocno spadł?

Bo trzeciego dnia rynek handluje już nie tylko kwestię delewarowania w Korei, ale zaczyna zmierzyć się z dwoma innymi problemami:

Wycena jest za wysoka, a cross-market premium SKHY jest zbyt duże.

SK Hynix ADS w USA wyemitowano po 149 USD, każda ADS reprezentuje 0.1 akcji zwykłej w Korei. Przy cenie zamknięcia 2,082,000 KRW na koreańskich akcjach i około 1,500 KRW za 1 USD, jedna ADS odpowiada wartości akcji w Korei około 139 USD, podczas gdy SKHY, mimo spadku o 9%, zamknęło się na poziomie 176.46 USD, co oznacza około 27% premii.

Z powodu ograniczeń przy konwersji cross-market i mechanizmów arbitrażu, ta różnica cen nie znika od razu, ale gdy ta sama ekonomiczna korzyść ma tak różne ceny na dwóch rynkach, premia staje się powodem do realizacji zysków i transakcji mean-reversion.

Dlatego gwałtowne ruchy SKHY nie można po prostu interpretować jako nagle negatywne nastawienie do HBM. W rachubie są tu oczekiwania fundamentów HBM, pościg za nowymi akcjami, ograniczona liczba dostępnych walorów w USA, zyski po wcześniejszym mega wzroście, a także proces odnajdywania równowagi cen pomiędzy rynkami.

Jeśli spadałby tylko SKHY, łatwo byłoby wyjaśnić tę sytuację. Ale istotne jest, że MU, SNDK, WDC i STX również spadają synchronicznie, co wskazuje, że rynek ocenia na nowo wyśrubowane oczekiwania wobec całego segmentu magazynowania z ostatnich miesięcy.

Dotychczas logika handlu była prosta: ekspansja AI serwerów trwa, niedobór HBM, napięcie DRAM, wzrost zapotrzebowania na korporacyjne SSD i Nearline HDD. Wystarczy, że podaż nie nadąża za popytem, by rosły zarówno ceny, zyski, jak i wyceny.

Sama logika branżowa jest poprawna, problem w tym, że gdy wszyscy wierzą w tę samą historię, wymagania rynku stale rosną. Początkowo wystarcza wzrost cen, później oczekuje się ciągłego dużego wzrostu, a na koniec nawet przyspieszenia tempa podwyżek cen.

Na tym etapie handluje się już nie wzrost, ale pochodną drugiego rzędu – przyspieszenie wzrostów.

Załóżmy, że ceny DRAM wzrosły w zeszłym roku o 50%, a w tym roku nadal rosną o 20%. Z punktu widzenia branży, ceny nadal idą w górę, a zyski mogą bić rekordy. Z perspektywy rynku akcji, tempo wzrostu cen spadło z 50% do 20%, a przyspieszenie zysków zaczyna maleć – kapitał zaczyna z wyprzedzeniem handlować potencjalny szczyt marż.

Kiedy rynek handluje już drugą pochodną, fundamenty mogą się poprawiać, ale kursy już się pogarszają.

To jest obecnie najważniejsza zmiana w segmencie magazynowania – rynek nie obawia się, że serwery AI z dnia na dzień przestaną potrzebować HBM, ale pyta, jak długo utrzyma się oczekiwanie „wieczny niedobór, wieczne podwyżki, wieczny wzrost zysków” tworzone i wzmacniane przez ostatnie miesiące.

Jednocześnie Samsung, SK Hynix i Micron zwiększają nakłady inwestycyjne i budują przyszłą zdolność produkcyjną. Z perspektywy branży, rozbudowa produkcji potwierdza wiarę w długotrwały popyt. Ale rynek akcji zawsze idzie krok do przodu: gdy te nowe moce produkcyjne będą uruchamiane w 2027, 2028, czy relacja podaży do popytu nie stanie się na nowo luźna? Rynek handluje dziś kursami z 2026 roku, z wyprzedzeniem handlując ryzykiem podażowym za kilka lat.

To jest najbrutalniejszy aspekt akcji cyklicznych. Spółki nie muszą czekać, aż wyniki naprawdę spadną – kursy mogą spadać, gdy rynek zacznie wierzyć, że najlepszy okres się kończy. Akcje nie muszą czekać na realną nadwyżkę mocy produkcyjnej – wystarczy, że rynek zacznie wątpić, czy dobre czasy mogą się jeszcze przyspieszać.

Zsumowawszy ostatnie trzy dni, scenariusz nie jest skomplikowany.

Narracja o długoterminowym niedoborze AI magazynowania wywindowała segment na ekstremalnie zatłoczone pozycje, debiut SK Hynix na rynku USA dodatkowo napędził globalne polowanie na HBM; potem koreański rynek się rozluźnił, pozycje lewarowane i ETF-y wzmocniły normalną korektę, wciągając cały segment w amerykański rynek; po zbyt dużych spadkach, kapitał kupujący dna i short squeeze wywołały brutalną korektę, ale szybko okazało się, że cross-market premium SKHY pozostaje, wysokie wyceny segmentu zostają, a problem podaży po 2027 nie znika – rynek szybko wszedł w drugą rundę korekty wycen.

Z zewnątrz wydaje się, że rynek zmienia zdanie każdego dnia, ale u podstaw stale handluje jednym tematem: przesadnie rozgrywana historia AI magazynowania szuka na nowo rozsądnego poziomu cen.

To jest powód, dla którego nie uznaję za odwrócenie fundamentów segmentu magazynowania tylko dlatego, że przez trzy dni gwałtownie spada. Przynajmniej na razie, widzimy głównie dostosowanie wycen, pozycji i odległych oczekiwań, a nie gwałtowny zanik zamówień w branży.

AI trening wciąż potrzebuje HBM, wzrost obciążenia inferencyjnego podnosi popyt na pamięć i magazynowanie, popyt data center na korporacyjne SSD i Nearline HDD nie zniknie przez parę dni spadków kursów. CEO SK Hynix niedawno ostrzegał, że w 2027 może dojść do poważnych niedoborów magazynowania – to przynajmniej pokazuje, że branża wciąż skupia się na „czy podaż nadąży za popytem”, a nie na „gdzie zniknął popyt”.

Oczywiście, to nie znaczy, że każda spółka magazynująca nadaje się do Buy the Dip bez różnicy. SKHY i MU odpowiadają głównie za DRAM i HBM, SNDK za NAND, WDC i STX za data center HDD – ich miejsce w cyklu, bariery technologiczne i elastyczność zysków są zupełnie różne.

Warto kupować te, które wciąż spełniają swoje fundamenty, mają widoczność zamówień oraz znacząco obniżoną wycenę, a nie tylko dlatego, że akcja spadła o 20% uznawać ją za tanią.

Warto teraz obserwować nie to, czy kurs odbije jutro o 5% czy spadnie o 8%, lecz bardziej podstawowe zmienne: czy operatorzy cloud naprawdę obniżają nakłady, czy zamówienia HBM są anulowane lub opóźnione, czy DRAM i NAND tylko zwalniają tempo wzrostu cen, czy już weszły w fazę obniżek, oraz czy nowe moce produkcyjne rzeczywiście będą większe niż wzrost popytu AI.

Dopóki nie ma wyraźnego pogorszenia zamówień, systemowego cięcia nakładów kapitałowych i trwałego spadku cen produktów, obecna hossa powinna być rozumiana jako korekta wyceny, delewarowanie i redukcja zatłoczonych pozycji, a nie ogłoszenie końca supercyklu AI magazynowania.

Moja obecna ocena pozostaje taka: ta korekta najpierw usuwa nadmierny optymizm, zatłoczenie i zbyt wysokie wyceny z ostatnich miesięcy, a nie ma jeszcze dostatecznych dowodów na fundamentalną zmianę popytu na AI magazynowanie. Dlatego nadal rozważam Buy the Dip partiami, ale kontroluję wielkość pozycji, czekając na nową równowagę wyceny i fundamentów.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać